Dolarización: ¿Innecesaria por sus condiciones necesarias?

Si bien los defensores de la dolarización en Argentina reconocen que adoptar el dólar estadounidense como moneda de curso legal del país no es suficiente para poner fin a los problemas de la economía, sí la consideran como un componente esencial de un programa de reformas institucionales y estructurales. Hay una diferencia conceptual entre una condición suficiente y necesaria que no se puede ignorar en el debate sobre la conveniencia de una dolarización.

Teniendo en cuenta que la dolarización no es suficiente para resolver por completo los desequilibrios estructurales de una economía y se requieren reformas adicionales, los críticos se preguntan por qué habría entonces una necesidad de dolarizar. Es decir, argumentan que la dolarización es innecesaria debido a sus condiciones necesarias.

Cuestionar la dolarización con este argumento encierra varios problemas. Los críticos de la dolarización deben reconocer que hay diferentes niveles de reformas. También deben distinguir entre la calidad técnica y la credibilidad de una reforma. Por ejemplo, una ley técnicamente perfecta que establece un banco central independiente no sirve para nada si dicha ley no es creíble (es decir, cuando existe anomia institucional, como en el caso argentino). La dolarización es una forma de construir credibilidad cuando esto ya no resulta posible. Debido a una historia de incumplimientos o reversión de reformas. Las leyes argentinas no son creíbles porque son fácilmente derogadas (o peor aún, ignoradas) por los políticos. La dolarización puede ser necesaria no por sus características de política monetaria, sino por el hecho de que no es fácilmente reversible, lo cual a su vez limita la reversibilidad de otras reformas.

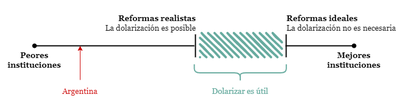

Analizando en más detalle el argumento de los críticos de la dolarización revela un importante supuesto implícito. Supongamos que la calidad institucional oscila entre 0 (peores instituciones) y 100 (mejores instituciones). Supongamos que la Argentina puede producir una reforma institucional que aumente su puntaje institucional a 90. Este escenario representa la situación en la que Argentina se convierte en Suiza. En este caso no se necesitaría una dolarización. Sin embargo, semejante reforma institucional no es factible dada la configuración y los incentivos del sistema político. Es más razonable suponer que Argentina puede hacer algunas reformas que cumplan con el nivel mínimo requerido para dolarizar el país, por más que no sean lo suficientemente buenas como para innecesaria la dolarización. Es una simplificación extrema suponer que las únicas reformas que pueden llevarse a cabo son las ideales. En el gráfico siguiente se muestra este problema. La zona verde marca el escenario que los críticos descartan.

Una vez más, Ecuador ofrece un ejemplo de esta situación. En enero de 2000 dolarizó su economía con una situación institucional y económica muy alejada de la ideal. La economía estaba al borde de la hiperinflación y sus instituciones políticas era débiles (el capital político del presidente Mahuad estaba en niveles muy bajos). Sin embargo, la dolarización sobrevivió durante veinte años y resistió con éxito una sucesión de shocks internos y externos:

- La destitución del presidente Mahuad a través de un golpe de estado diez días después de anunciar la dolarización

- La crisis financiera global de 2008El régimen populista de Rafael Correa (lo suficientemente fuerte para reformar la constitución)

- Un terremoto

- Dos defaults de la deuda soberana (2008 y 2020)

Usemos el Índice de Libertad Económica del Mundo (EFW) como referencia. Si ignoramos el componente monetario del índice, Ecuador ocupó el puesto 82 de 127 países en el año 2000 cuando dolarizó su economía. Ecuador se ubicaba en el percentil 35, lo que significa que el 65% de los países tuvieron un puntaje del índice más alto.

El caso de Ecuador muestra dos puntos importantes:

- La calidad institucional mínima necesaria para dolarizar puede ser bastante baja, lo que significa que el área verde en la figura anterior puede ser bastante grande.

- La dolarización puede ser una reforma duradera incluso con instituciones de baja calidad. Esta robustez es uno de los principales beneficios de la dolarización para los países adictos al populismo.1

De hecho, algunas reformas son cruciales para el éxito de la dolarización. Zimbabue es un ejemplo interesante porque muestra cómo se puede revertir la dolarización cuando el sector bancario queda desprotegido de un gobierno depredador.

Los críticos de la dolarización no deberían descartarla argumentando que en realidad lo que se necesita es avanzar con otras reformas estructurales.

-

Imagínese lo que podría haber sido de Ecuador si Correa hubiera tenido acceso a su imprenta. Imagínese ahora cuánto más limitado habría estado el kirchnerismo si Argentina se hubiera dolarizado a fines de la década de 1990. ↩︎

Nicolás Cachanosky

Associate Professor of Economics

Metropolitan State University of Denver