¿La dolarización es o no reversible?

Uno de los típicos argumentos en contra y a favor de la dolarización es que no es reversible. O más bien que su reversión implica altos riesgos y costos. Así lo reconocía en 2016, el presidente del Ecuador, Rafael Correa: “Una vez que está implementada la dolarización, salir (…) causaría un caos económico, social y político”. Correa nunca se atrevió a revertir abiertamente la dolarización de la economía ecuatoriana pero degradó su integridad y comprometió su viabilidad. Sin embargo, el dólar todavía es la moneda que prefiere una amplia mayoría de ecuatorianos.

Los partidarios de la dolarización también argumentan que uno de los principales beneficios de la dolarización es la dificultad de revertirla. Esto es lo que le permite generar credibilidad rápidamente.

Ambas posiciones reconocen que, en última instancia, la dolarización siempre es reversible (Proposición 1). También reconocen que desdolarizar puede generar un costo elevado en términos de inflación y crecimiento (Proposición 2). Lo que brilla por su ausencia del debate es la cuestión central: los costos de revertir una dolarización son muy diferentes según sea la razón que motiva esta decisión.

Veamos que dice la evidencia.

En tiempos recientes sólo dos países han revertido la dolarización: Liberia y Zimbabue. Respecto al primero no es posible extraer muchas conclusiones relevantes, ya que la desdolarización coincidió con el inicio de una larga guerra civil (pero no la causó, contrariamente a lo que han afirmado algunos economistas mal informados). En cuanto al segundo, su experiencia confirma ambas proposiciones. En 2019 luego de que el gobierno reintrodujera una nueva moneda, la tasa de inflación se disparó por encima de 600%. Aunque luego cayó, actualmente bordea 7% mensual.

Hay otras dos experiencias interesantes: Ecuador y El Salvador. En ambos países gobiernos populistas tomaron medidas que comprometieron la viabilidad a largo plazo de la dolarización. En ambos casos el costo ha sido elevado. Ecuador declaró un default en 2020 y El Salvador está al borde de hacerlo con una prima de riesgo país que bordea 2000 puntos básicos. Las tres experiencias mencionadas permiten confirmar un punto importante: una desdolarización es costosa cuando es llevada adelante por un gobierno para evadir las restricciones que imponía la dolarización (Proposición 3). Para un Kirchner o un Correa la desdolarización siempre será una opción costosa. Por eso resulta una opción creible en sociedades adictas al populismo.

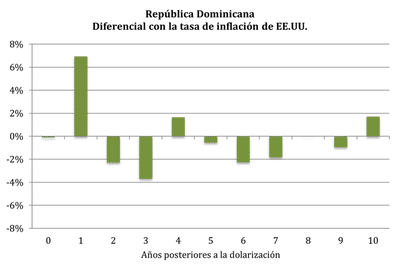

La evidencia histórica también demuestra que es posible desdolarizar sin generar altos costos para la economía. Asi lo prueba la experiencia de la República Dominicana, que al igual que muchos otros países del Caribe y Centroamérica (Cuba, Honduras y Guatemala, entre otros), durante las primeras décadas del siglo XX había adoptado al dólar como moneda de curso legal. En 1947 el dictador Trujillo decidió reintroducir el peso dominicano. Sin embargo, en la década siguiente la evolución de los precios en República Dominicana siguió de cerca la de los de Estados Unidos. Al momento de desdolarizar, la deuda pública sobre el PBI era relativamente baja. Además, en la década posterior se mantuvo el equilibrio fiscal. En Guatemala y Honduras, que desdolarizaron más o menos por esa misma época, los resultados fueron algo distintos.

La credibilidad siempre se puede recuperar, pero toma años. Depende de la capacidad del sistema político de operar de manera consistente dentro de la restricción que impone una recaudación tributaria “normal” (es decir, no excesiva). El principal enemigo de la credibilidad es la prodigalidad fiscal consuetudinaria, un rasgo que ha caracterizado a la Argentina a lo largo de su historia.

Sin embargo, a fines del siglo XIX el gobierno argentino carecía de credibilidad en aspectos monetarios. Ningún otro país en el mundo había recurrido durante tanto tiempo y tanta fruición a la emisión de moneda inconvertible para financiar un nivel de gasto público excesivo. Sin embargo, con la reforma de 1899 la Argentina rápidamente logró recuperar credibilidad. Aunque el peso dejó de ser convertible en 1914, siguió siendo considerado una moneda fuerte durante décadas. Esto se debió a que sucesivos gobiernos mantuvieron la austeridad fiscal. Esta conducta comenzó a cambiar fines de los años treinta. La prodigalidad fiscal se profundizó en 1943 y se institucionalizó a partir de 1946. Desde entonces con honrosas excepciones el Estado argentino ha gastado más de lo que podía recaudar con impuestos razonables.

En resumen, siempre es posible desdolarizar. En particular, Zimbabue y Ecuador demuestran la necesidad de una reforma bancaria integral para que sea más dificildifícil hacerlo. La cuestión fundamental es por qué un gobierno quiere reintroducir una moneda propia. Si es creíble siempre lograra hacerlo sin costos. El alto costo de una dolarización actúa como un mitigante del daño que puede causar el populismo. Así lo confirma la experiencia de Ecuador.

Emilio Ocampo

Profesor de Finanzas e Historia Económica

Universidad del CEMA