Dolarización y Tipo de Cambio Real

En un post reciente, planteamos la necesidad de incorporar la llamada “Crítica de Lucas” a cualquier análisis del impacto de una dolarización sobre el funcionamiento de la economía argentina.

Una de las variables que más se altera con una dolarización es el tipo de cambio real $(TCR)$, que no es más que el precio relativo de los bienes transables en relación a los no transables expresado en la moneda del país. Los primeros son aquellos pasibles de ser comerciados con el resto del mundo, incluyendo la mayoría de los productos del agro y la industria manufacturera, mientras que los segundos son aquellos que no, como, por ejemplo, el transporte y los servicios prestados por el Estado a todos sus niveles.

Algebraicamente, $TCR=TCN(P_T/P_{NT})$ donde $TCN$ es el tipo de cambio nominal, $P_T$ el precio de los bienes transables y $P_{NT}$, el precio de los bienes no transables. La Argentina es una economía pequeña, es decir, tomadora de precios ($P_T$ se fija en los mercados mundiales).

El tipo de cambio real es el precio relativo clave en cualquier economía. Si los precios del sector de bienes transables se alteran de manera duradera en relación a los no transables, eso influye en la asignación de recursos entre uno y otro sector y por ende en la estructura de la economía. Caeteris paribus, cuanto más alto el tipo de cambio real mayor será el peso del sector transables y vice-versa.

Por otro lado, cuanto mayor la volatilidad del $TCR$, más difícil será para el sector privado planear la asignación de recursos entre uno y otro sector. Esta incertidumbre aumenta la cantidad de errores por parte de los inversores y la ineficiencia en la asignacion de recursos, lo cual tendrá un costo en términos de crecimiento económico.

En un mundo ideal el banco central no sólo contribuye a mantener un $TCR$ de equilibrio, sino que además amortigua el impacto de shocks externos contribuyendo a una menor volatilidad.

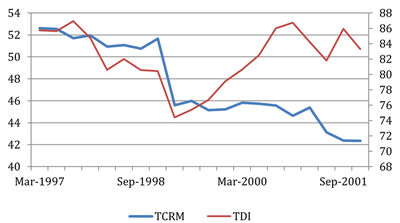

Los precios de los bienes transables pueden caer por varias razones. Por ejemplo, una deflación mundial como la de los años treinta. También puede ocurrir que un importante socio comercial devalúe fuertemente su moneda, haciendo más baratos los bienes que intercambian ambos países. Así ocurrió por ejemplo en enero y febrero de 1999 cuando Brasil devaluó el real. Esta decisión provocó una apreciación real del peso, que mantuvo su paridad frente al dólar.

El $TCR$ está relacionado pero es conceptualmente diferente a los términos del intercambio $(TDI)$, que miden el precio de los bienes y servicios exportados en relación al de los bienes y servicios importados (ambos son bienes transables). Puede ocurrir que un shock adverso a los $TDI$ se de simultáneamente con una apreciación del tipo de cambio real (es decir, una caída de los precios de los bienes transables en relación a los no transables). Asi ocurrió, por ejemplo, entre fines de 1998 y principios de 1999 para la Argentina. Como se puede ver en el gráfico siguiente, a partir de mediados de 1999, ambas variables tuvieron trayectorias divergentes.

En teoría, tanto el $TCR$ como los $TDI$ pueden ser alterados por la política cambiaria y comercial. Por ejemplo, en la Argentina, históricamente una mejora de los $TDI$ ha provocado una apreciación del $TCR$ debido a que, en esas circunstancias, el gobierno, por razones políticas, tiende a imponer (o aumentar) las retenciones a las exportaciones (que provoca una caída de los PT en relación a los PNT) y a atrasar el $TCN$.1

A diferencia de un régimen de tipo de cambio fijo, un régimen de tipo de cambio flexible permite contrarrestar en parte los movimientos de precios. Existe una extensa literatura sobre los costos y beneficios de distintos regímenes cambiarios (fijo, flotante, y opciones intermedias).

En el caso de una dolarización, dado que el peso dejaría de existir, el $TCN$ “desaparecería” de la ecuación del $TCR$. Dicho de otra manera, el gobierno ya no podría alterar este precio relativo clave de la economía (aunque podría seguir haciéndolo mediante la política comercial).

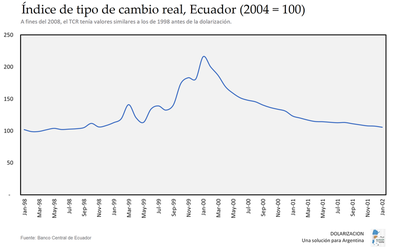

En una economía con fuertes desajustes de precios relativos como la argentina, idealmente, la corrección debería hacerse antes de una dolarización, particularmente si esta implica una fuerte devaluación de la moneda local.2 Esto evitaría una inflación en dólares elevada. Por ejemplo, en el caso de Ecuador, el ajuste se hizo después de la dolarización. Consecuentemente, en los doce meses posteriores la inflación anual fue de casi 100% en dólares. Como se puede ver en el gráfico siguiente, a fines de 2000 el $TCR$ era básicamente el mismo que a fines de 1998, antes de la dolarización.

Según un análisis superficial, de esta manera se habrían erosionado por completo los “beneficios” en términos de la competitividad del dólar alto alcanzado con la dolarización. Decimos superficial porque no se puede ignorar el impacto de un shock institucional que significa una dolarización. Más precisamente, el $TCR$ de equilbrio antes y después de una dolarización no es el mismo. De hecho, uno puede suponer que el $TCR$ de equilibrio cae luego de una dolarización, particularmente si es acompañada de una mayor apertura comercial.

Es necesario distinguir entre el $TCR$ observado y el $TCR$ de equilibrio (el cual no es observable de manera directa).3 Este a su vez, está relacionado con el nivel general de productividad de la economía. Cuánto más improductiva y más cerrada es una economía mayor será el $TCR$ de equilibrio.

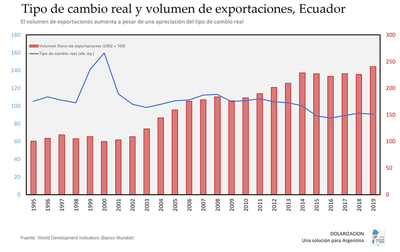

Por lo tanto, sería un error pensar que, si el $TCR$ observado se aprecia, la economía es necesariamente menos competitiva. De hecho, en Ecuador la evidencia sugiere lo contrario. En relación con el período 1980-99 entre 2000 y 2019 no sólo aumentaron las exportaciones en relación al PBI de 19,5% a 26% sino que, además, las exportaciones industriales como porcentaje del total prácticamente se duplicaron aumentando de 4,5% a 7,8%. Estos aumentos ocurrieron a pesar de que en el período 2000-2019 el tipo de cambio real se apreció casi 45%.

El gráfico siguiente muestra como aumentó el volumen de las exportaciones a pesar de que el $TCR$ se fue apreciando en los 20 años posteriores a la dolarización.

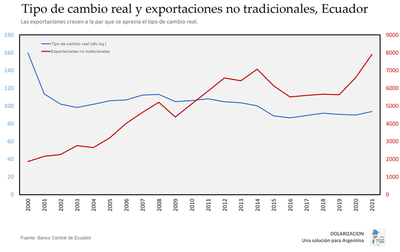

Más aún; las exportaciones no tradicionales aumentaron en términos reales y como porcentaje de las exportaciones totales aún cuando aumentaba el precio del petróleo y el tipo de cambio real se apreciaba.

Por lo tanto, la primera cuestión es tener en cuenta que una dolarización altera el $TCR$ de equilibrio. Siguiendo la Crítica de Lucas, y a riesgo de repetirnos, no se puede evaluar una dolarización asumiendo que el equilibrio pre y post dolarización es el mismo.

Una segunda cuestión a considerar es lo que ocurre con la volatilidad del $TCR$. En un mundo ideal la política monetaria o cambiaria debería capaz de morigerar la volatilidad del $TCR$. Uno podría suponer entonces que las economías dolarizadas sean más susceptibles a shocks externos.

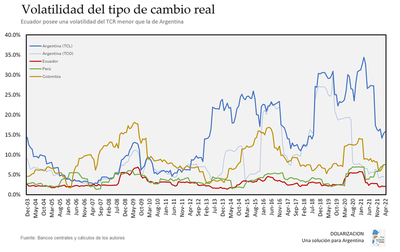

Ya hemos visto que este no es necesariamente el caso en términos de actividad económica (aquí y aquí). Sin embargo, tampoco lo es en términos de volatilidad del $TCR$. El grafico siguiente muestra la volatilidad anual del TCR para Argentina, Colombia, Ecuador y Perú. Como se puede apreciar la volatilidad es menor para Ecuador y algo superior para el Perú, en donde rige un sistema bi-monetario.

Al analizar la conveniencia de una dolarización es importante no caer en una falacia de Nirvana. La comparación relevante es la volatilidad del $TCR$ entre una economía dolarizada y el banco central de Argentina, no entre el $TCR$ de una economía dolarizada y un banco central de alta calidad que la Argentina no puede tener.

Es natural preocuparse por el $TCR$ bajo un escenario de dolarización. También es natural mirar los datos de países dolarizados y no quedarnos en el pizarrón. Los datos sugieren que estos temores a veces son exagerados para objetar una dolarización.

Hay otro punto importante relacionado con el $TCR$ que debemos considerar. Bajo una dolarizacion en teoría desaparecería el descalce cambiario de la economía, particularmente en el sector financiero. Sin embargo, los problemas que genera un descalce cambiario tienen como causa original a los shocks al TCR, que obviamente no serían eliminados.

Por ejemplo, en la medida que el sector de bienes exportables esté endeudado, una fuerte apreciación del $TCR$ puede generarle un problema financiero a pesar de que técnicamente ya no existe un descalce cambiario (sus ingresos/activos y sus gastos/pasivos están denominados en la misma moneda). Dicho de otra manera, la solidez crediticia de este sector se verá afectada negativamente, lo cual tenderá a aumentar la morosidad del sector bancario. De igual manera, una depreciación del $TCR$ pondrá en aprietos financieros al sector productor de bienes y servicios no transables.

Sin embargo, este argumento no es aplicable a países como la Argentina en los que el principal deudor del sistema bancario es el Estado, cuyos ingresos están denominados en pesos y su deuda en dólares. Como el país esta sobre-endeudado en esa moneda, las crisis fiscales son inevitables y generan un problema para el sector privado endeudado, tanto en el sector de bienes transables como no transables, que es amplificado por el apalancamiento del sector bancario. Es decir, el Estado contamina con su deuda al sector bancario, que actúa como canal de transmisión que convierte a una crisis fiscal en una crisis económica. Como hemos demostrado en otro post, la evidencia de Ecuador es bastante contundente respecto a las ventajas de la dolarización en este aspecto.

El descalce cambiario del sector público desaparecería con una dolarización, lo cual tendería a bajar la prima de riesgo país y a reducir el riesgo de roll-over de la deuda. Además, como ha señalado Guillermo Calvo, al gobierno puede recurrir a la política comercial para morigerar el impacto de los shocks al $TCR$.

-

En Argentina históricamente el populismo ha gobernado en períodos en los que hubo una mejora sostenida de los $TDI$. ↩︎

-

Para minimizar el riesgo de una corrida de depósitos, la dolarización debe hacerse a un tipo de cambio cercano al del mercado. ↩︎

-

A mediano plazo el TCR estará en equilibrio cuando el saldo de la cuenta corriente sea sustentable con pleno empleo y estabilidad de precios (es decir, cuando el PIB real se iguale al potencial). A largo plazo el TCR estará en equilibrio cuando la economía esté en equilibrio externo. ↩︎

Emilio Ocampo

Profesor de Finanzas e Historia Económica

Universidad del CEMA

Nicolás Cachanosky

Associate Professor of Economics

Metropolitan State University of Denver