Credibilidad y reversibilidad de reformas institucionales

Como hemos enfatizado en el libro y este blog, la credibilidad es la clave del éxito de cualquier plan de estabilización. La credibilidad no es más que la convicción generalizada de que el gobierno no modificará su política económica. Es decir, que el plan sea duradero. Esto a su vez depende de dos factores: 1) la sustentabilidad política del gobierno que implemente el plan y 2) su consistencia micro y macroeconómica. La primera depende del apoyo de una mayoría del electorado, que a su vez dependerá de si el plan puede generar resultados positivos –reducir la inflación sin provocar una recesión– en el corto plazo. La segunda requiere un alto grado de certeza de que: a) el gobierno podrá completar una serie de reformas estructurales, como por ejemplo, entre otras, una fuerte reducción del gasto público, una apertura comercial, una racionalización del sistema impositivo, una reforma bancaria y una desregulación de la economía, b) estas reformas no sean revertidas por otro gobierno.

Es decir que la credibilidad será mayor cuanto mayor sea la probabilidad de que el gobierno pueda implementar reformas estructurales y cuanto mayor sea la probabilidad de que esas reformas perduren en el tiempo.

Dicho de otra manera, cuanto más irreversible es una reforma, mayor es su credibilidad. Hay varios factores que pueden hacer que una reforma sea más difícil de revertir. El primero es cultural. En una democracia donde se respetan las normas institucionales y existe una verdadera separación de poderes, las reformas aprobadas por ley raramente son revertidas. Por otro lado, en aquellas democracias que padecen de anomia institucional crónica, las leyes no son creíbles porque el Poder Ejecutivo las viola o las modifica a su antojo.1 La experiencia de las últimas décadas confirma que este es el caso de la Argentina. Las leyes de “Intangibilidad de los depósitos” y de “Déficit cero” de 2001 son dos ejemplos paradigmáticos del grado extremo de anomia institucional que impera en nuestro país.

El segundo factor que reduce la probabilidad de que una reforma sea revertida es el costo (económico y electoral). Por ejemplo, en Ecuador Correa nunca decidió desdolarizar porque el dólar era más popular que él entre los ecuatorianos.

Hay un tercer factor que hace más difícil revertir una reforma: la dificultad logística de hacerlo (o el tiempo requerido) que puede diluir los efectos buscados con la reversión. Por ejemplo, si hay libre movilidad de capitales cualquier rumor de una posible pesificación haría que los depositantes transfieran sus ahorros a jurisdicciones seguras.

Finalmente, la probabilidad de reversión se reduce si la reforma requiere la aprobación de una entidad extra-nacional. Por ejemplo, en una democracia con anomia institucional, es más fácil y menos costoso revertir una normativa o ley del congreso que revertir un acuerdo multilateral de libre comercio, ya que involucra el Poder Legislativo de otra jurisdicción.

En una democracia en la que hay separación de poderes y una cultura de respeto a las leyes, las reformas hechas bajo la jurisdicción local son tan irreversibles como los acuerdos internacionales. Este no es el caso de Argentina, donde la anomia institucional hace que las leyes domésticas sean más fáciles de revertir que cualquier acuerdo internacional.

Si se avanzar con una dolarización, es clave la secuencia en la cual se implementan las distintas reformas que necesita el país para revertir la decadencia (laboral, impositiva, previsional, bancaria, etc.).

Para que estas reformas se lleven adelante, es conveniente que estén condicionadas por reformas difíciles de revertir ya implementadas.2 Por ejemplo, la firma de acuerdos multilaterales de libre comercio bajo el paraguas del Mercosur debería ser anterior a una reforma laboral. Dado que aquellos serían difíciles y costosos de revertir, el sistema político no tendría más opción que avanzar con esta.

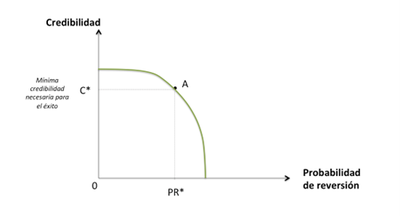

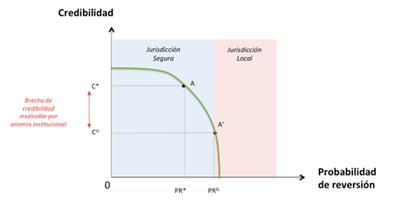

Agreguemos un componente más. Para que una reforma sea exitosa, debe alcanzar un umbral mínimo de credibilidad, y, ésta, a su vez, depende de la probabilidad de que la reforma sea revertida. Cuanto menor sea esta probabilidad, mayor será la credibilidad. Esto se puede visualizar en el siguiente gráfico. La credibilidad mínima para que una reforma sea exitosa, $C^*$, requiere que la probabilidad de reversión sea $PR^*$.

El problema es que la anomia institucional hace que sea imposible alcanzar $C^*$ bajo jurisdicción argentina. En el gráfico siguiente podemos visualizar esta idea.

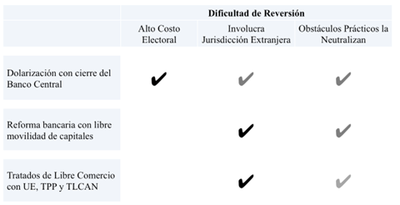

En resumen, en una democracia que padece anomia institucional, la probabilidad de reversión de una reforma será menor si: 1) el costo electoral y económico de revertirla es alto, 2) si requiere la aprobación de una entidad supranacional (es decir, que esté total o parcialmente sujeta a una jurisdicción segura) y 3) si las complicaciones logísticas que impone o el tiempo necesario que requiere neutralizarían los efectos buscados.

Hay tres reformas que cumplen una o más de estas tres condiciones: 1) dolarización con liquidación del banco central, 2) reforma bancaria integral con libre competencia y movilidad de capitales, y 3) firma de acuerdos de libre comercio con la UE, el ATPP y el TLCAN.

Estas tres reformas impondrían un “cepo” al poder político y facilitarían la implementación de aquellas reformas que consideradas ex ante como fáciles de revertir.

En un país con anomia institucional como lo es Argentina, la secuencia en la que se lleva adelante un programa de reformas es una de las claves de su éxito. Condicionar las reformas reversibles con reformas difíciles de revertir contribuye a su credibilidad. Por el contrario, empezar con las reformas más fáciles de revertir implica correr el riesgo de dejar trunco el plan. Si estas reformas son revertidas dificilmente se avanza con las más dificiles de revertir.

Emilio Ocampo

Profesor de Finanzas e Historia Económica

Universidad del CEMA

Nicolás Cachanosky

Associate Professor of Economics

Metropolitan State University of Denver