Los Dilemas de la Estabilización

Dos siglos de historia económica argentina nos enseñan que a) la estabilidad de precios es condición necesaria pero no suficiente para que la economía crezca de manera sostenida, b) para crecer también se necesitan profundas reformas estructurales, c) los únicos períodos de estabilidad de precios duradera fueron aquellos en los que el peso estuvo atado a un patrón monetario internacional, y, 4) los ciclos de inflación alta, persistente y volátil están asociados a ciclos de expansión de gasto público por encima de niveles que la sociedad está dispuesta a financiar voluntariamente. Además, la experiencia desde diciembre 1983 demuestra que no ha sido políticamente posible avanzar con reformas estructurales sin estabilidad de precios.

En las circunstancias actuales, la estabilidad de precios requiere una reforma monetaria. Esto implica la creación de una moneda creíble. Para lograr este objetivo son necesarias dos cosas. Primero, corregir el desequilibrio fiscal estructural (reduciendo el gasto). Segundo, contar con un banco central que no sólo sea independiente sino también competente. Con el grado de anomia institucional imperante, el primer requisito parece quimérico. En cuanto al segundo, dependerá de cuanto se politice el proceso de selección de las autoridades. En teoría se le podría dar (nuevamente) independencia a la autoridad monetaria a través de una reforma constitucional. En la práctica resultaría imposible. Convocar a una reforma constitucional tomaría demasiado tiempo y es abrir una Caja de Pandora.

La anomia institucional (o social, como la denominaba Carlos Nino) implica que cuando una ley “aprieta” o molesta, el Poder Ejecutivo consigue que un Poder Legislativo sumiso la derogue o modifique o la viola sin que el Poder Judicial lo sancione. Es decir, es la antítesis del sistema republicano de gobierno que establece nuestra Constitución. El principal aliado del Estado anómico es un estado de emergencia económica permanente que justifica todo tipo de atropellos a la seguridad jurídica. Con el Estado anómico que nos legó el populismo será muy difícil, sino imposible, generar la mínima credibilidad necesaria para una estabilización exitosa.

Existe otro obstáculo para cualquier intento de estabilización al que no se le está dando la suficiente importancia. La gente asocia la inflación a la emisión de dinero sin respaldo y piensa en la “maquinita”. Los economistas distinguen entre dinero “externo”, que emite el gobierno, y dinero “interno”, que son los depósitos en los bancos, que representan 85% de la oferta total de dinero.

En Tensando el Ancla, su penetrante análisis de la historia monetaria argentina de principios del siglo XX, Gerardo Della Paolera y Alan Taylor explican por qué es imposible lograr la estabilidad monetaria (y macroeconómica), incluso en regímenes de plena convertibilidad, cuando el sistema bancario es incapaz de crear dinero interno de calidad. Esto último –que denominan gaucho banking– generalmente ocurre cuando la política “contamina” el negocio bancario. Dicho de otra manera, con un sistema bancario de reservas fraccionarias es imposible para un banco central mantener un tipo de cambio estable cuando la calidad crediticia de los préstamos que otorgan los bancos es mala.

El problema no es el sistema bancario de reservas fraccionarias. Se trata de una innovación financiera que en los últimos tres siglos facilitó la extraordinaria expansión de la economía mundial. Sin embargo, tiene un talón de Aquiles. Para que funcione bien requiere, además de un marco institucional adecuado, que los bancos evalúen bien los riesgos, eviten la concentración de préstamos y estén bien capitalizados. Caso contrario, el sistema bancario se convierte en una fuente de inestabilidad macroeconómica.

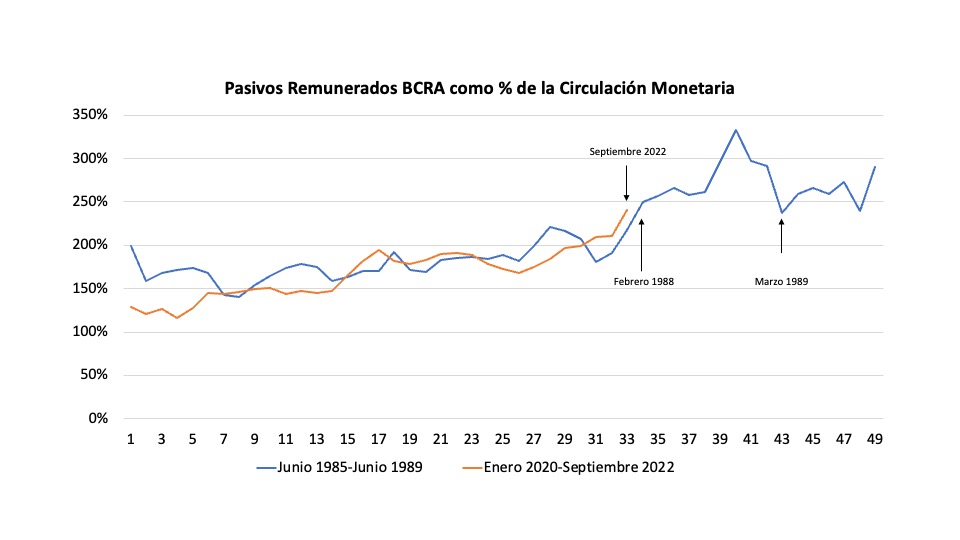

Este problema se agrava cuando los bancos le prestan mucho a un solo cliente que, además, es insolvente. Tal es el caso de la Argentina actual. Según estadísticas oficiales, el crédito al sector público actualmente absorbe casi tres cuartas partes del crédito otorgado por el sistema financiero. No se trata de préstamos sino de títulos emitidos por el BCRA que pagan una tasa de interés creciente. Casi el 100% de los depósitos a plazo fijo del sector privado son invertidos en LELIQ, que hoy representan 43% de los activos del sistema bancario, la proporción más alta de los últimos diez años. El dinero interno es de tan mala calidad como el externo. Si no fuera por el cepo habría poca demanda por ambos. El crédito al sector privado apenas alcanza a 9% del PBI, muy por debajo del promedio para América Latina (50%).

En vez de financiar actividades productivas que contribuyen al desarrollo económico, los bancos hacen lo contrario. No porque no quieran o sepan sino porque el negocio bancario ha sido de facto estatizado.

Para complicar aún más las cosas, hoy 84% de los depósitos a plazo fijo son a 30 días, mientras que las LELIQ vencen en 28 días. Es decir, que nuestro sistema bancario funciona a cortísimo plazo, lo cual lo hace muy vulnerable (y si la inflación sigue su trayectoria ascendente es probable que estos plazos se acorten).

Aunque en su origen hayan tenido otro objetivo, los pasivos remunerados del BCRA se han convertido en un mecanismo indirecto para financiar el déficit fiscal. Es un manotazo de ahogado al que recurren los gobiernos cuando agotaron todas las otras opciones de financiamiento. Lamentablemente por más cepos, congelamientos y tipos de cambio múltiples que impongan las autoridades, tarde o temprano, la bomba explota. Mientras tanto la economía se estanca.

Volviendo a Della Paolera y Taylor, una reforma monetaria exitosa no sólo debe crear dinero externo de calidad sino también mejorar la calidad del dinero interno. Dicho de otra manera, será muy difícil crear un peso creíble mientras que existan las LELIQ. Cualquier reforma monetaria deberá ser acompañada de un “saneamiento” del sistema bancario que le permite redireccionar el crédito al sector privado.

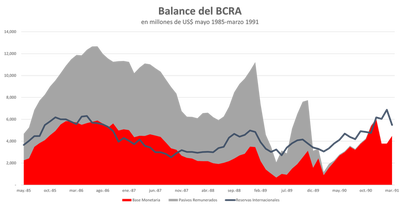

La Argentina enfrentó un problema parecido a fines de los ochenta. En marzo de 1989 los pasivos remunerados del BCRA equivalían a 275% de la circulación monetaria, un ratio similar al actual.

La solución del gobierno fue el Plan Bonex, que consistió en canjear de manera compulsiva depósitos en pesos a 7 días por un bono a 10 años en dólares. En un plano teórico, el Plan Bonex tenía sentido. En la práctica resultó otra masiva confiscación de los ahorros de los argentinos, al igual que en otras crisis bancarias. Pero hay que tener en cuenta que sin el Plan Bonex en marzo de 1991 hubiera sido imposible lanzar el Plan de Convertibilidad.

Afortunadamente, existen otras opciones para resolver este problema sin confiscar los ahorros de los depositantes ni destruir a los bancos. En Dolarización: Una solución para la Argentina proponemos una solución. Entre otras cosas requiere una recapitalización del BCRA con recursos genuinos. Caso contrario, los depositantes volverán a ser el convidado de piedra.

Con el sistema actual estamos condenados al estancamiento. Cuanto más tarden las autoridades en reformarlo, más costosa será la solución. No hay atajos, ni soluciones mágicas. Es esencial que la sociedad entienda los desafíos y dilemas que enfrentará cualquier programa de estabilización.

Emilio Ocampo

Profesor de Finanzas e Historia Económica

Universidad del CEMA