Dolarización, Tasas de interés y Desagio

Uno de las cuestiones más importantes (y menos analizadas y comprendidas) de una dolarización es su impacto sobre las tasas de interés y el sistema financiero. El caso de Ecuador es muy interesante ya que muestra como es posible monetizar la economía con tasas de interés reales negativas, algo inasequible para cualquier plan de estabilización con moneda propia.

Una dolarización exige no sólo la conversión a dólares de toda la oferta monetaria sino también la de todos los activos y pasivos financieros denominados en moneda local. Lo primero requiere un canje de billetes físicos y un asiento contable para las reservas y depósitos bancarios. Lo primero toma tiempo (en el caso de Ecuador hasta 9 meses) mientras que lo segundo es instantáneo.

Cualquier reforma monetaria que implique la conversión a una nueva moneda, también requiere un mecanismo de ajuste para las tasas de interés nominales, ya que estas reflejan las expectativas inflacionarias de la moneda original. Este ajuste debe aplicarse tanto los depósitos a plazo como a los préstamos, títulos públicos y cualquier otra deuda o activo financiero cuyo vencimiento fuera posterior a la reforma monetaria.

De no ajustarse las tasas de interés, se produciría una transferencia de recursos de deudores a acreedores. Por ejemplo, bajo una dolarización, un depósito plazo fijo denominado en pesos con una tasa de interés anual de 60% sería converido a dólares pero su tasa de interés debería reflejar la inflación del dólar no la del peso. Caso contrario el depositante obtendría una tasa de interés exorbitante en dólares (en julio de 2022, la tasa de inflación anual esperada en los próximos doce meses en Estados Unidos es de 6,8%). El mismo ajuste debería aplicarse a los préstamos; caso contrario llevaría a todos los deudores a la quiebra.

En Ecuador el ajuste de las tasas de interés nominales se hizo con una tabla de desagio, conceptualmente similar a la utilizada en la Argentina bajo el Plan Austral. Se podría decir que este fue uno de los elementos “heterodoxos” de la dolarización ecuatoriana.

Sin embargo, en el caso del Plan Austral, el desagio ajustaba el monto nominal de los depósitos, préstamos, títulos, etc. denominados en pesos ley 18.188 a la nueva moneda (el austral) teniendo en cuenta un factor de inflación esperada. Básicamente el desagio se aplicaba a “los contratos financieros pactados en pesos argentinos con vencimiento posterior a la fecha de implementación de la reforma, según la cual el austral se valorizaba diariamente en relación al peso argentino de acuerdo con una pauta similar a la inflación anterior a la entrada en vigencia” (Frenkel y Fanelli, 1986, p.23). Por otro lado, como las tasas de interés estaban reguladas no fue necesario “desagiarlas” sino más bien bajarlas por decisión del Banco Central. La tasa de interés nominal regulada para depósitos “se redujo en foma drástica desde alrededor de 30% a 4%” (ibid.).

El objetivo de ambas medidas –el desagio y la reducción de la tasa de interés nominal– era básicamente evitar que se produjera la redistribución de ingresos entre deudores y acreedores a la que hacíamos referencia anteriormente. Quienes diseñaron el Plan Austral esperaban una fuerte y rápida caída de la tasa de inflación gracias al cambio de expectativas generado por “la fijación del tipo de cambio, el control de precios y los anuncios de control fiscal y monetario” (ibid., p.24).

En un contexto en el que la tasa de inflación pasa del 30% mensual a cerca de 0%, “quienes tomaron deuda a una tasa nominal del 30% o más hubieran sufrido una fuerte pérdida de capital al desacelerarse la inflación. Los acreedores hubieran tenido una ganancia asimétrica” (ibid., p.24). Dicho de otra manera, “las altísimas tasas de interés se habrían transformado en tasas reales igualmente altas en cuanto se detuviera la inflación” (Heymann, 1986, p.156). Con la tabla de desagio se eliminaba de cuajo esta posibilidad. Por otro lado, la reducción de las tasas por decisión del BCRA ajustaba todos aquellos contratos celebrados con posterioridad al lanzamiento del plan.

La conversión de pesos a australes se fijó inicialmente de manera que el peso se depreciara respecto al austral a una tasa mensual del 29%. Como explicó uno de los autores del plan, “esto aproximaba la diferencia entre la tasa de inflación del peso en los meses anteriores a la reforma y la inflación anticipada… La escala de conversión actuó, de hecho, como una tasa de cambio reptante entre las dos monedas, que proyectaba hacia adelante la tasa de inflación del peso para la cancelación de deudas en esa moneda… En la medida en que la variación en la tasa de conversión se aproximó al diferencial entre las tasas de inflación posterior y anterior a la reforma, el valor real de los pagos fue similar a lo que hubiera sido si los precios hubieran seguido creciendo a una velocidad como la observada en el período previo al programa” (ibid., p.157-158).

En contraste, cuando se lanzó el Plan de Convertibilidad en marzo de 1991, no hubo desagio ni mecanismo de ajuste para las tasas de interés. De hecho, la Ley 23.928 de Convertibilidad del Austral dispuso en su séptimo artículo que “el deudor de una obligación de dar una suma determinada de Australes, cumple su obligación dando el día de su vencimiento la cantidad nominalmente expresada. En ningún caso se admitirá la actualización monetaria, indexación por precios, variación de costos o repotenciación de deudas, cualquiera fuere su causa, haya o no mora del deudor, con posterioridad al 1º del mes de abril de 1991, en que entra en vigencia la convertibilidad del Austral.” Sin embargo, el artículo 9 de la ley dispuso una tasa máxima de 12% para la actualización de las deudas originalmente denominadas en australes y re-denominadas en dólares cuyo vencimiento fuera posterior al lanzamiento del plan.

En Ecuador el desagio de las tasas de interés fue parte integral del programa de dolarización anunciado el 10 de enero de 2000. Diez días después, antes de ser desplazado del gobierno por un golpe de estado, el presidente Mahuad emitió el Decreto 1723 cuyo primer artículo estableció el desagio de las tasas de interés de las operaciones activas y pasivas previamente acordadas en sucres de acuerdo a la siguiente fórmula:

$$ TA = CC \times (1 + TO) - 1 $$

Donde:

$$ \begin{align} TA &= \text{Tasas de interés ajustada} \\[10pt] CC &= \text{Coeficiente de conversión} \\[10pt] TO &= \text{Tasa de interés original} \end{align} $$

Para operaciones activas, el coeficiente de conversión (CC) se fijó en 0,659 mientras que para las pasivas en 0,743. Además se estableció una tasa mínima de interés de 8/% anual para operaciones activas y de 5% para operaciones pasivas. Por ejemplo, para una operación activa con una tasa de interés anual de 75%, la nueva tasa se calcularía de la siguiente manera:

$$ TA_A = 0.659 \times (1+75%)-1) = 15,325% $$

En una operación pasiva (por ejemplo, un depósito) con una tasa de interés de 46/%, la nueva tasa de interés sería:

$$ TA_P = 0.743 \times (1+46%)-1) = 8.48% $$

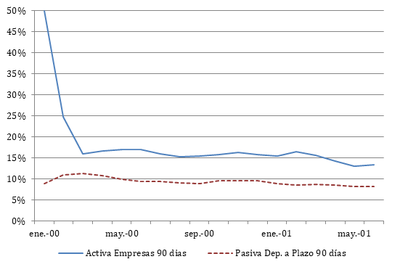

Es necesario puntualizar que en diciembre de 1999 la tasa de interés anual nominal promedio para préstamos a empresas a 30 días había a 93% mientras que para depósitos al mismo plazo 96/%. Es decir que con esta fórmula de desagio debían reducirse a 27.2% y 45.6%, niveles muy elevados para operaciones en dólares.

Un mes más tarde, el 14 de febrero, el presidente Gustavo Noboa, sucesor de Mahuad, emitió el Decreto No. 67 modificando esta disposición. El objetivo de esta medida era reducir aún más las tasas de interés nominales. A diferencia del Decreto 1723, que estableció el desagio aplicable mediante una fórmula, la nueva resolución incluyó una tabla con tasas de interés desde 1/% a 150%. Para operaciones pasivas en sucres con una tasa de interés anual de hasta 43/% se fijó una tasa de 6% en dólares y para operaciones activas en sucres con una tasa de interés de hasta 36% la tasa se fijó en 8/%. A partir de ambos niveles la tabla fijó tasas de interés crecientes hasta un máximo de 150/% anual, que para operaciones pasivas fijó una tasa máxima anual en dólares se fijó en 17,80/% y para operaciones pasivas en 27,35%.

Esto implicaba una reducción bastante significativa de las tasas de interés nominales que resultaban de aplicar la fórmula de desagio original, especialmente cuando superaban 60/% anual. Por ejemplo, en el caso de una tasa pasiva anual de 66/% le correspondía una tasa ajustada de 16,84/% en vez de 23,34/%. En el caso de operaciones pasivas, también hubo una reducción significativa. Por ejemplo, en el caso de una tasa original de 97/% la tabla indicaba una tasa ajustada de 23,11/% mientras que según la fórmula del decreto original debía ser 29,82/%. El Decreto 1723 también estableció una fórmula para las operaciones pactadas con un margen fijo sobre tasa variable.

Es importante destacar que el desagio también se aplicó a los bonos de estabilización monetaria (“BEMS”) emitidos por el Banco Central del Ecuador, similares a las LELIQ que emite el BCRA.

Este decreto fue refrendado por la Ley para la Transformación Económica del Ecuador aprobada por el Congreso el 13 marzo de 2000 que en su artículo 6 estableció en un reajuste, por una sola vez, de las tasas activas y pasivas, vigente desde el 11 de enero de 2000 y fijó tasas nominales de interes máximas de 16,82/% y 9,35/% para operaciones activas y pasivas. Esta fue una de las disposiciones más controvertidas de la ley. También se estableció un plazo máximo de sesenta días para la vigencia de la tabla de desagio y prohibió la indexación. Aquellas operaciones pactadas a tasas inferiores no fueron afectadas por estas disposiciones.

Luego de la sanción de la ley, por Resolución 060-00 del 21 de marzo el Banco Central del Ecuador (BCE) publicó mensualmente la tasa de interés máxima legal para las transacciones financieras. Esta tasa era equivalente a la “tasa LIBOR a un año más el riesgo país técnicamente calificado por organismos técnicos especializados y oficialmente reconocidos por el Banco Central del Ecuador, más un margen adicional que no excederá de cuatro puntos.” La tasa máxima en efecto equivalía 1,5 veces la tasa activa promedio (durante 2000 esta tasa promedió 21,73/% anual). Según los autores de un trabajo comisionado por el Banco Mundial, se trató de una medida política cuyo objetivo era evitar que se repitiera la experiencia de fines de los noventa cuando “ciertos bancos abusaron peligrosamente de operaciones con altas tasas de interés, tomando depósitos a alto costo y prestando a tasas elevadas a clientes de mayor riesgo” (Beckerman y Cortes Douglas, 2003, p.119).

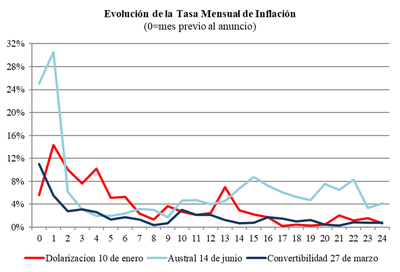

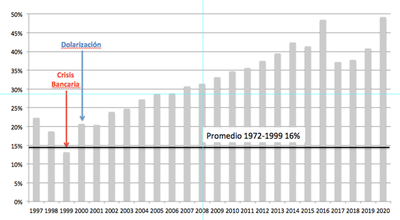

Un aspecto interesante de la experiencia ecuatoriana con el desagio que contrasta con la del Plan Austral es que después de la dolarización, la tasa de inflación no cayó de manera inmediata. De hecho en diciembre de 2000, luego de casi 12 meses vigencia, el aumento del índice de precios al consumidor alcanzó 91/%, significativamente por encima del 61% alcanzado el año anterior.

En este aspecto –el de reducción drástica de la tasa de inflación– el Plan Austral fue mucho más efectivo que la dolarización, al menos en sus primeros seis meses de vida. En nuestro libro explicamos las razones por las que la inflación inercial fue tan fuerte en Ecuador.

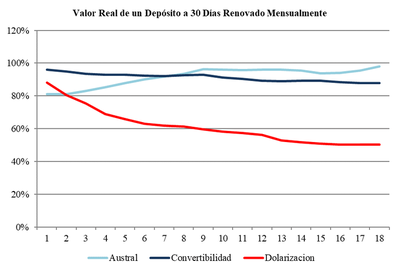

De cualquier manera, como se puede apreciar en el gráfico siguiente, esta superior performance del Plan Austral se fue diluyendo rápidamente ante la notoria ausencia de medidas en el plano fiscal y la generosidad en el otorgamiento de aumentos de salarios nominales. El gráfico también muestra que luego de 24 meses de vida, tanto la dolarización como la convertibilidad, habían logrado una convergencia de la tasa de inflación doméstica a la internacional, mientras que en el caso del Plan Austral se produjo una divergencia creciente.

Debido a la persistencia de tasas de interés reales negativas, en Ecuador hubo una fuerte transferencia de ingresos de los acreedores a los deudores. Dicho de otra manera, la combinación del desagio y las tasas máximas post dolarización forzaron una caída de la tasa de interés nominal a costa de los ahorristas que, en términos de una canasta de bienes doméstica, vieron diluido de manera significativa el poder de compra de sus ahorros. Es decir, la tasa de interés real fue fuertemente negativa durante el primer año de la dolarización.

Además, hay que destacar que en junio de 1999 se habían congelado los depósitos a plazo fijo por un plazo de un año y a partir de marzo de 2000 debía comenzar el proceso de “descongelamiento”. Inicialmente el gobierno planteó como solución una especie de Plan Bonex que fue declarado ilegal por el Procurador del Estado. Algunos analistas advirtieron que en este contexto el riesgo de una corrida de depósitos era muy elevado. Sin embargo, se llevaron una sorpresa.

Los bancos convencieron a muchos depositantes de que abrieran nuevas cuentas en vez de retirar el dinero; y, durante los tres meses que demoró el pro- ceso de descongelamiento, el monto de captaciones bancarias creció. Hay varias explicaciones para este resultado positivo. La dolarización es uno de ellos. Muchos depositantes concluyeron que la eliminación de la posibilidad de depreciación del tipo de cambio mejoraría la estabilidad financiera de los bancos. Es posible que concluyeron en forma colectiva que la limitación de retiros permitiría a los bancos tener suficiente liquidez para enfrentar la demanda de dinero en efec- tivo, y que por lo tanto no había motivo de pánico.

Además, con el objeto de convencer a los depositantes para que no reti- ren sus depósitos, unos pocos días antes de que el proceso de descongelamiento comenzara, el FMI, el Banco Mundial, el BID y la CAF anunciaron en forma con- junta sus planes para proveer al Ecuador un soporte financiero de 2.000 millones de dólares. Adicionalmente, varias decisiones del Tribunal Constitucional en el sentido de declarar ilegal el congelamiento de los depósitos, tanto como la posición del Procurador del Estado sobre el uso de bonos del Tesoro, posiblemente persuadieron a los depositantes que las autoridades nunca volverían a llevar a cabo un congelamiento semejante. Finalmente, el esfuerzo de los bancos mediante un marketing enérgico, sin duda merece parte del crédito del éxito de la opera- ción de descongelamiento (Beckerman y Cortés Douglas, 2003, pp.121-122).

Aunque se evitó una corrida bancaria, en su informe al Congreso de diciembre de 2000, el BCE advirtió sobre los riesgos de que persistieran las tasas reales de interés negativas:

En el ámbito de la reactivación se mantiene la disyuntiva de política económica que presenta la tasa de interés como variable fundamental en la inversión productiva. Por un lado, la tasa de interés es una variable importante en las decisiones de inversión porque es uno de los determinantes del costo financiero de los proyectos. Por otro lado, tasas de interés reales negativas desincentivan el ahorro, lo que finalmente perjudica a los agentes excedentarios impulsando el consumo, la fuga de capitales y reduciendo el ahorro interno que puede orientarse a la inversión (ibid.).

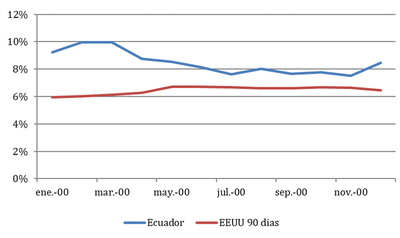

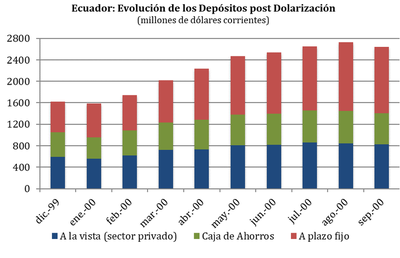

Sin embargo, en los años siguientes el volumen de depósitos siguió en aumento. Además, es importante señalar que los ahorristas ecuatorianos mantuvieron el poder de compra de sus ahorros a nivel internacional, ya que la tasa anual de inflación de Estados Unidos en 2000 fue 3,36/%. La tasa de interés nominal que obtuvo un ahorrista ecuatoriano colocando sus fondos en depósitos a plazo fijo en su propio país fue significativamente más alta que la que hubieran obtenido en Estados Unidos. La diferencia fue casi un 3% anual en promedio durante 2000.

Obviamente, el riesgo de una y otra colocación ex ante no era el mismo (recordemos que el sistema bancario ecuatoriano había quedado al borde de la bancarrota como consecuencia de la crisis de 1999 y el país se encontraba en default de su deuda soberana). Sin embargo, ex post, invertir los dólares en Ecuador resultó una buena inversión.

Esta situación de tasas reales negativas de interés recién se corrigió en 2003 (de hecho, se revirtió), cuando la tasa anual de inflación en Ecuador cayó a 2/% mientras que el rendimiento de los depósitos a plazo fijo promedió 5%.

Por otro lado, durante el período 2000-2004, en Estados Unidos las tasas de interés de los depósitos a plazo fijo pasaron a ser fuertemente negativas. Consecuentemente, la alternativa para un ahorrista ecuatoriano de depositar sus fondos en esa jurisdicción hubiera sido aún menos atractiva. De hecho, de haber mantenido sus depósitos en Ecuador habría conseguido un rendimiento superior para sus ahorros que, acumulado a lo largo de cuatro años hubiera significado casi un 10/% del capital más intereses.

En los años siguientes el volumen de depósitos siguió en aumento mientras que las tasas reales de interés se hicieron positivos. En cuanto al volumen de crédito al sector privado, estancado durante el primer año de la dolarización, comenzó a aumentar a partir de 2002. Entre diciembre de 1999 y diciembre de 2003, creció al 4/% anual.

En cuanto al volumen de préstamos al sector privado, recién comenzó a crecer a partir de 2003. El hecho de que la demanda de crédito se estancara en el primer año de la dolarización indudablemente también contribuyó a poner presión sobre las tasas de interés.

Se podría decir que lograr una fuerte monetización de la economía con tasas reales de interés negativas fue uno de los grandes beneficios, probablemente no buscados, que tuvo la dolarización ecuatoriana.

Semejante resultado –rápida monetización con tasas reales de interés fuertemente negativas– era inasequible con moneda propia. El gráfico siguiente muestra el valor de una inversión a plazo fijo renovada cada 30 días durante los 18 meses posteriores al lanzamiento del plan anti-inflacionario. Como se puede apreciar, bajo el Plan Austral las autoridades tuvieron mucho menos margen de maniobra que bajo la Convertibilidad y la Dolarización. En Ecuador, en términos reales el ahorrista “perdió” casi la mitad de sus ahorros. Pero como el dólar es una moneda internacional mantuvo su poder de compra en el resto del mundo.

En la Argentina bajo el Plan Austral tasas de interés reales negativas hubieran provocado una corrida bancaria y desmonetización. Al mismo tiempo, las tasas de interés reales positivas alimentaron el déficit cuasi-fiscal, complicando aún más el panorama para los hacedores de política económica.

En años siguientes gracias a la dolarización, los niveles de monetización de la economía ecuatoriana aumentaron significativamente al igual que el crédito al sector privado.

En conclusión, el desagio de las tasas de interés fue un componente heterodoxo de la dolarización ecuatoriana que contribuyó a reducir las tasas nominales de interés (e indirectamente también, aunque en menor medida, las expectativas inflacionarias). Dado el congelamiento de depósitos existente esta medida afectó negativamente a los ahorristas (y benefició al sector público). Sin embargo, ni el desagio ni tasas reales de interés negativas fueron óbice para la fuerte monetización de la economía.

Aunque en la Argentina los activos financieros en pesos (sin ajuste) tienen plazos relativamente cortos, si un futuro gobierno decidiera dolarizar sería conveniente también diseñar algun mecanismo de desagio.

Emilio Ocampo

Profesor de Finanzas e Historia Económica

Universidad del CEMA