Dolarización y Zona Monetaria Óptima

Un argumento clásico en contra de la dolarización tiene que ver con la composición y dirección del comercio exterior del país y se basa en una particular interpretación del concepto de zona o área monetaria óptima (ZMO) desarrollado por el economista Robert Mundell en los años sesenta. La idea subyacente de la ZMO es que las fronteras políticas de un país no necesariamente coinciden con las fronteras monetarias, y que, estas, a su vez, están determinadas por los flujos comerciales. Basándose en esta idea, los economistas generalmente plantean cuatro condiciones que debe cumplir un país o región para adoptar la moneda de otras regiones o países. La primera y la más importante es que haya plena movilidad y flexibilidad en los mercados de factores productivos (trabajo y capital). Segundo, que haya un alto grado de integración comercial con los otros países o regiones que usan la misma moneda (es decir, que el comercio entre ellas sea importante en términos relativos). Tercero, que sus ciclos económicos estén sincronizados. Cuarto, que funcione un esquema de redistribución de recursos fiscales para momentos de crisis.

Desde este punto de vista, la economía argentina parecería estar lejos de cumplir las condiciones para integrar óptimamente la zona del dólar. Primero, su mercado laboral exhibe fuertes rigidices y claramente no habría movilidad entre ambos países. Segundo, gran parte de su intercambio comercial es con países cuyas monedas fluctúan con relación al dólar. Tercero, es una economía cerrada con un sector no transable relativamente importante. Cuarto, históricamente ha estado expuesta a shocks reales de naturaleza distinta a los que ha estado expuesta la economía norteamericana. Estas consideraciones han llevado a algunos economistas a concluir que una dolarización no sería recomendable para la Argentina. Curiosamente, Mundell, quien desarrolló el concepto de ZMO llegó a la conclusión opuesta. Muchos economistas tienen una interpretación muy simplista de sus implicancias.

Para empezar, si la Argentina tuviera un mercado laboral flexible y una economía abierta no tendría los problemas que tiene y probablemente no sería necesaria una dolarización. Por otra parte, aún si los criterios mencionados fueran los adecuados para evaluar la conveniencia de una dolarización, no son necesariamente aplicable a la situación argentina. Los economistas que se oponen a una dolarización en base a ellos presumen saber mejor que la gente cuales son los costos y beneficios de usar una moneda. La realidad es que desde hace décadas una mayoría de argentinos ha demostrado que prefiere usar el dólar como unidad de cuenta, medio de cambio y/o reserva de valor. Lo cual sugiere que, al menos en el plano financiero, la Argentina ya “es parte de una zona monetaria óptima con Estados Unidos”. Por otro lado, en una economía relativamente cerrada, que es importadora neta de capitales y tiene una elevada deuda externa denominada dólares, los flujos financieros son tanto o más importantes que los comerciales.1 En los últimos cincuenta años la cuenta corriente del balance de pagos fue superavitaria en sólo quince, y en promedio fue deficitaria en una suma equivalente 1% del PBI.

Es importante no olvidar los supuestos detrás de la ZMO. En su explicación, Mundell asume que en cada ZMO circula una moneda, siendo el tipo de cambio el punto de conexión con otras ZMOs. Este supuesto tiene dos implicancias importantes que desaconsejan la adopción de un esquema de convertibilidad con el real (o directamente de una moneda común del Mercosur). El primero es que, mientras que los argentinos demanden dólares, el real no cumple con los requisitos de ser una ZMO ideal para la economía argentina. En segundo lugar, el dólar es una moneda de reserva internacional; es decir, se utiliza alrededor del mundo y no sólo en Estados Unidos. Al adoptar el dólar, la Argentina se estaría uniendo no sólo a Estados Unidos sino a la ZMO que constituye el mercado global. Los shocks relevantes, por lo tanto, son los internacionales, y no sólo aquellos originados en Estados Unidos. También es importante tener en cuenta que en teoría puede existir una moneda (una ZMO) mejor que el dólar, pero en la práctica los argentinos ya evidenciaron su preferencia por el dólar. Cualquier intento de imponer compulsivamente otra moneda fracasaría.

En cuanto la tercera condición para integrar la zona del dólar, los principales socios comerciales de la Argentina son Brasil y China, lo cual, en teoría, confirmaría la inconveniencia de una dolarización de jure. El argumento es endeble. Hoy en día el 100% del comercio entre los países de América Latina se realiza en dólares. El trigo que Argentina le vende a Brasil o el aceite de soja que exporta a China se facturan en dólares. Lo mismo sucede en el resto del mundo: aproximadamente 80% del comercio internacional es facturado en dólares, incluso cuando involucra a países que no usan el dólar como su moneda. Cuanto mayor la fracción de las importaciones de un país facturadas en dólares, mayor es la sensibilidad de sus precios internos a las fluctuaciones del tipo de cambio y, por extensión, a los shocks externos.

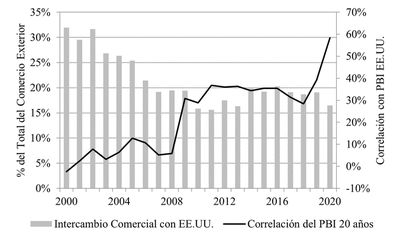

El gráfico siguiente muestra que en los últimos 20 años en la Argentina la importancia del comercio bilateral con Estados Unidos cayó casi a la mitad. Sin embargo, la correlación entre la variación porcentual del PBI anual de ambos países fue en aumento.

En cualquier caso, lo que realmente importa no son los países con los que comercia la Argentina sino los bienes y servicios que constituyen la mayor parte de su intercambio comercial. En el caso argentino, 56% de las exportaciones provienen del sector agroindustrial, es decir, son fundamentalmente materias primas con cierto grado de elaboración. Por lo tanto, su destino geográfico es irrelevante. Más importante son los factores pueden alterar su demanda, y, por ende, su precio, y, consecuentemente, los términos del intercambio de la Argentina. Por otro lado, las importaciones argentinas –ya sea energía o productos manufacturados en China o el sudeste asiático– también están denominadas en dólares. Lo cual invalida el argumento de que la dolarización deja a la economía más vulnerable a los shocks y más propensa a la volatilidad macroeconómica.

Otro punto importante para destacar es que el volumen de comercio con el área del dólar es una variable endógena. Si la Argentina adoptara el dólar como su moneda aumentaría considerablemente.

Sea como fuere, fue el propio Mundell quien descartó el concepto de ZMO como criterio para evaluar la conveniencia de una dolarización. En una entrevista que otorgó al recibir el premio Nobel enfatizó que “los tipos de cambio flexibles no van a hacer lo que la gente piensa que van a hacer”. Se refería específicamente a los economistas, que, en su opinión, no habían entendido correctamente las implicancias de la ZMO. Mundell puso como ejemplo a Italia. Si hubiera decidido mantener la lira porque no pertenecía idealmente a la eurozona), eso no hubiera resuelto “el problema entre el norte y el sur de Italia”. Lo mismo hubiera sucedido en España (o para tal caso en la Argentina cuyas distintas regiones son económicamente muy diferentes). Dice Mundell:

Entonces, si el argumento a favor de los tipos de cambio flexibles fuera realmente válido, los países deberían separarse en regiones cada vez más pequeñas. El único problema es que a medida que esto ocurre se pierden más y más funciones del dinero, y a medida que las regiones se hacen cada vez más pequeñas, el principal argumento a favor de los tipos de cambio flexibles comienza a desmoronarse porque a medida que una región se hace más pequeña, se vuelve más abierta, y uno ya no puede suponer que los trabajadores sufren de una “ilusión monetaria” que no les permite comprender la relación entre sus salarios, los precios internos y el tipo de cambio.

De hecho, cuando se introdujo el euro algunos economistas argumentaron que países como Grecia, España, Irlanda o Portugal no cumplían los requisitos para conformar una zona monetaria óptima con Alemania, Francia y Holanda. Mundell no sólo refutó sus argumentos, sino que apoyó y defendió públicamente la adopción del euro. También se pronunció a favor la dolarización oficial para economías emergentes como la Argentina.

También es importante tener en cuenta que en teoría puede existir una moneda (o una ZMO) “mejor” que el dólar, pero, en la práctica, los argentinos ya evidenciaron su preferencia por el dólar. Cualquier intento de imponerles compulsivamente otra moneda fracasaría.

En un interesante debate que mantuvo con Milton Friedman a fines de 2000 sobre regímenes cambiarios, Mundell argumentó que un régimen de convertibilidad o una dolarización eran “alternativas viables para países como Canadá, México y otros países latinoamericanos”. En su opinión, un tipo de cambio fijo era esencialmente una regla monetaria, mientras que un tipo de cambio flexible era la ausencia de dicha regla, lo cual a su vez era compatible tanto con la estabilidad de precios como con una inflación elevada, e incluso una hiperinflación. Según Mundell, un país con alta inflación debía “adoptar una regla monetaria porque la alta tasa de inflación se debe casi con seguridad a un crecimiento excesivo de la base monetaria (generalmente déficits fiscales que tienen que ser financiados por los bancos centrales)”. En su opinión, el principal criterio para evaluar la viabilidad de una zona monetaria “es que los países miembros acuerden [ex ante] la tasa de inflación objetivo y estén dispuestos a aceptar los arreglos para fijando los tipos de cambio y decidiendo la política monetaria que provocará la meta común de inflación”. Otra consideración importante para fijar el tipo de cambio al dólar –con régimen de convertibilidad o directamente vía una dolarización– era la calidad de la política monetaria (que podía medirse fácilmente por la tasa de inflación promedio).

Otra consideración importante para fijar el tipo de cambio –con una caja de conversión o directamente vía una dolarización– era la calidad de la política monetaria (que podía medirse fácilmente por la tasa de inflación promedio).

Mundell también destacó varios puntos conceptuales que algunos economistas parecen olvidar cuando objetan una dolarización: 1) el tipo de cambio no es un amortiguador efectivo contra shocks reales, 2) la flexibilidad del tipo de cambio no sustituye la flexibilidad de los precios, 3) la devaluación no es una buena herramienta para aumentar el nivel de empleo y 4) la volatilidad del tipo de cambio es costosa en términos del PBI. Según Mundell, los países que adoptan una dolarización o un régimen de caja de conversión obtienen “un timón para su política monetaria, una tasa de inflación estable y disciplina para su política fiscal”.

Quienes critican una dolarización basados en una lectura simplista (y equivocada según el propio Mundell) del concepto de la ZMO, deberían ser consistentes y proponer una variedad de monedas regionales. Esto es lo que Calvo y Mishkin en un interesante artículo describen como el “desafío de Mundell”. ¿Por qué razón la Pampa Húmeda y el Norte argentino deberían tener la misma moneda? Ambas regiones tienen una estructura económica diferente y son vulnerables a shocks reales de distinta naturaleza. De acuerdo con el pensamiento convencional, les convendría tener monedas distintas vinculadas por tipos de cambio flexible. Llevando el argumento al extremo, dicen Calvo y Mishkin, las ciudades, e incluso los barrios, deberían tener su propia moneda.

La respuesta obvia a esta línea de argumentación es que los países tienen mecanismos que permiten sustituir la flexibilidad que otorgaría un tipo de cambio regional, por ejemplo, la movilidad laboral y las transferencias fiscales compensatorias del gobierno central. Sin embargo, según Calvo y Mishkin esta respuesta no es del todo convincente. “A diferencia de la devaluación de la moneda, las transferencias fiscales no modifican los precios relativos. Además, la movilidad laboral no es un buen sustituto de la flexibilidad cambiaria. Imagínese los costos sociales de tener que transportar personas de Texas a Nueva York, cuando un simple movimiento en el tipo de cambio habría restablecido el equilibrio.”

Siguiendo a Calvo y Mishkin, que no se lleve el argumento a favor de tipos de cambio flexibles con moneda propia a sus extremos lógicos demuestra que se deben considerar otras cuestiones de peso que hay que tener en cuenta al elegir una moneda o régimen cambiario. Una muy importante es la de minimizar los costos de transacción para la economía. Dado que el dinero tiene “efecto de red” (network effect) y el dólar es una moneda de intercambio internacional, su adopción disminuiría los costos de transacción más que, por ejemplo, la del real brasileño vía un régimen de convertibilidad.

De hecho, en la interpretación de Mundell, el concepto de ZMO también permite descartar la conveniencia de esta alternativa. Mientras que los argentinos sigan demandando dólares, el real no cumple con los requisitos para conformar una ZMO para la economía argentina. Además, el dólar es una moneda de reserva internacional; es decir, se utiliza en todo el mundo, no sólo en Estados Unidos. Al adoptar el dólar, la Argentina uniría no sólo a la zona monetaria de Estados Unidos sino a una global que funciona con el dólar. Por lo tanto, los shocks relevantes serían no sólo aquellos originados en Estados Unidos sino también en otros países como China, que es su principal socio comercial.

Quienes objetan una dolarización tienden a enfocarse exclusivamente en sus costos teóricos y olvidan o ignoran sus beneficios tangibles e inmediatos. Como enfatizamos en nuestro libro y en este blog, otra cuestión no menos importante es que cualquier sea la reforma monetaria que se adopte para terminar de una vez con el flagelo de la inflación en la Argentina para ser creíble (exitosa) debe ser difícil o costosa de revertir. Una dolarización es un cambio de régimen institucional, no es simplemente un régimen de tipo de cambio fijo. Analizar su impacto con modelos simplistas lleva a conclusiones erróneas. Además, tenemos la ventaja de contar con la experiencia de Ecuador, que desde 2000 tiene al dólar como moneda. Esta experiencia permite refutar muchos de los argumentos usuales en contra de una dolarización.

-

El déficit de cuenta corriente promedio desde 1980 hasta 2021 fue equivalente a casi 1% del PBI. En esos 42 años hubo solo doce con superávit que se explican por el auge del precio de la soja y/o la recesión. ↩︎

Emilio Ocampo

Profesor de Finanzas e Historia Económica

Universidad del CEMA