Dolarización y shocks externos en América Latina

La dolarización elimina la posibilidad de conducir libremente la política monetaria. Una crítica común a esta reforma es dejar al país desprotegido ante shocks nominales extranjeros. Es una mala idea renunciar a tener un banco central que pueda minimizar el impacto de estos shocks. Hay dos cuestiones a resaltar respecto a esta crítica. La primera es teórica y la segunda es empírica.

Limitaciones teóricas

No hay duda de que, en teoría, un banco central puede acomodar su política monetaria en presencia de shocks externos. El problema con este argumento es que este banco central ideal no es una opción factible para un país como Argentina. Referirse a cómo puede comportarse el banco central en teoría es, una vez más, caer en la Falacia del Nirvana.

En un reciente tweet, el Diputado Luciano Laspina (JxC) utiliza un conocido pasaje de Milton Friedman (p. 165) sobre los beneficios de tener un tipo de cambio flexible para cuestionar a quienes proponen una reforma dolarizadora.

Dollarization meets Friedman. “If domestic prices were as flexible as exchange rates, it would make little economic difference whether adjustments were caused by changes in exchange rates or by equivalent changes in domestic prices. But this condition is clearly not fulfilled.” pic.twitter.com/X86qfIGh0M

— Luciano Laspina (@LaspinaL) March 30, 2022

No hay nada de malo en el pasaje de Friedman, salvo que asume un banco central de buen comportamiento, para lo cual no hay evidencia clara de que esta sea una opción para Argentina.

Pero me desvío. Mencioné dos limitaciones teóricas que veo en esta línea de argumentación. Aquí están:

- Los bancos centrales pueden ser una fuente de shocks disruptivos. Los críticos deben contrastar los shocks externos con la realidad de los shocks internos (política monetaria inconsistente).

- Algunos choques externos son el efecto indirecto de políticas monetarias internas inconsistentes. Los críticos también deberían descartar los choques externos resultantes de políticas internas inconsistentes.

Además, como señala Calvo (2002, p. 319), (a) en América Latina las devaluaciones han sido mayoritariamente contractivas y (b) el impacto del choque externo puede ser aumentado por dicha devaluación (debido a la deuda denominada en dólares estadounidenses). Debido a que los bancos centrales pueden ser una fuente de shocks importantes, no es cierto a priori que la dolarización sea peor que tener banco central. Esto debería ser evidente para cualquiera que esté algo familiarizado con la historia económica de Argentina.

Limitaciones empíricas: El pizarrón versus los datos

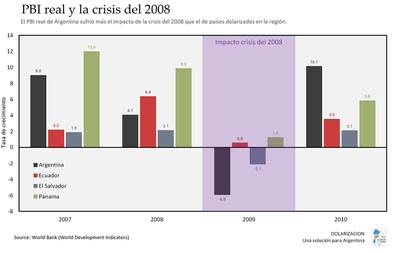

Si la dolarización deja a un país desprotegido antes shocks externos, entonces estos países sufrirán más estos shocks que los países no dolarizados. Esta economía dolarizada desprotegida es lo que obtenemos en la pizarra. Pero ¿se refleja el pizarrón en los datos? La crisis de 2008 fue un shock de proporciones históricas. Por lo tanto, deberíamos esperar ver una crisis económica de proporciones históricas en las economías dolarizadas.

Podemos comparar el cambio porcentual del PIB real de tres países dolarizados de América Latina (Ecuador, El Salvador y Panamá) con el de Argentina. Deberíamos notar una caída más pronunciada del PIB real de los países dolarizados que en Argentina. Como se puede ver, este no es el caso.

El PIB real de Argentina cayó 6,9%. El PIB real de El Salvador también cayó, pero mucho menos que en Argentina, 2,1%. Por otro lado, los otros dos países dolarizados mantuvieron una variación positiva del PIB real. Sus economías se desaceleraron en lugar de caer; no lo que esperamos ver ante un shock tan impactante como lo fue la crisis de 2008. En todo caso, el gráfico muestra lo contrario de lo que preocupa a los críticos. Este resultado no es una sorpresa si aceptamos que los bancos centrales pueden estar tan mal administrados que terminan produciendo más daño que usar la “camisa de fuerza” de la dolarización.

Por supuesto, un análisis más preciso que la observación casual se basaría en una regresión controlando otras variables con un mejor diagnóstico de cuánto afecta un shock externo a una economía dolarizada. Pero, este tipo de análisis derrota el propósito de mi punto. La crisis de 2008 fue de tal magnitud que la diferencia debería ser observable en datos simples si los críticos tienen razón al preocuparse tanto por este tema.

Bonus: Dolarización y Covid-19

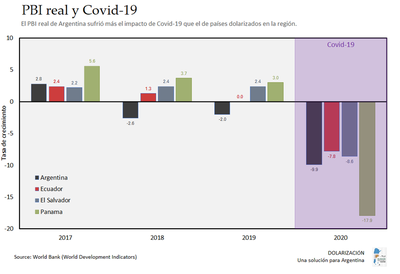

¿Qué pasa con los shocks reales como Covid-19? Es cierto que aún tenemos información incompleta de la pandemia. Sin embargo, podemos ver algunos datos preliminares para 2020.

A menos que seas Panamá, si estás dolarizado tu PIB real sufrió menos que el de Argentina. Algunas aclaraciones son relevantes. Primero, en 2020, Ecuador no solo fue golpeado por el Covid-19; también declaró el incumplimiento de su deuda soberana, pero su economía sufrió menos que la argentina. Las tres economías dolarizadas experimentaron una caída en el PIB real, pero mantuvieron un nivel de precios estable en comparación con Argentina, cuya tasa de inflación sigue fuera de control. En tercer lugar, Panamá no sufrió una crisis financiera o corridas bancarias a pesar de su fuerte caída económica. Tampoco lo hicieron Ecuador o El Salvador.

Por último, los shocks reales y nominales afectan de manera diferente al producto y a la inflación. Un shock nominal negativo hace que la producción y el nivel de precios caigan. Pero un shock real negativo hace que la producción caiga y el nivel de precios aumente. Esto plantea un dilema para los bancos centrales: ¿(1) reaccionar a la caída del PIB, (2) grande al aumento de la inflación, o (3) no hacer nada?

No hay mucho que la política monetaria pueda hacer en presencia de un shock real. Una política monetaria expansiva puede minimizar la caída del PIB en el corto plazo a costa de aumentar aún más la inflación. Alternativamente, la reducción de la inflación se produce a expensas de una caída más profunda del PIB. Por lo tanto, la forma en que los países dolarizados reaccionan a los shocks reales es menos relevante que la forma en que responden a los shocks nominales. Sin embargo, cualesquiera que sean las conclusiones que se puedan extraer de los shocks reales respecto a la conveniencia o no de dolarizar, que la dolarización es una maldición no parece una de ellas.

Nicolás Cachanosky

Associate Professor of Economics

Metropolitan State University of Denver