Dolarización y LELIQ

Uno de los desafíos que enfrenta el gobierno actual, y que enfrentará el que lo suceda en diciembre de 2023 (o antes), es el de las LELIQ. Se trata de las letras de corto plazo emitidas por el BCRA para “retirar” liquidez (léase exceso de emisión monetaria) del mercado financiero para no alimentar presiones inflacionarias.

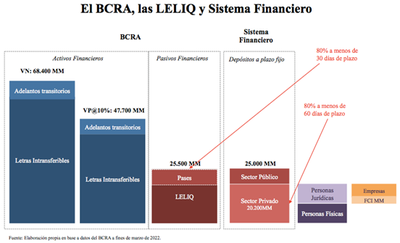

A fines de abril sumaban AR$4,8 billones y de este monto aproximadamente 80% vence en menos de 60 días. La tasa de interés efectiva que pagan se encuentra levemente por debajo de la tasa de inflación histórica (y muy por debajo de la proyectada) pero levemente por encima de la tasa de devaluación del tipo de cambio oficial. Consecuentemente, para quienes tienen acceso al mercado de cambios oficial, su rendimiento en dólares hasta hace pocos meses atrás fue bastante atractivo.1

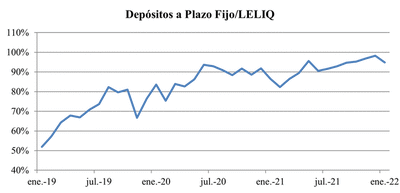

El problema con las LELIQ es que desde al menos enero de 2019 se han ido convirtiendo en la contrapartida de los depósitos a plazo fijo del sector privado, de cuyo monto un 80% también vence en menos de 60 días.

La mitad de estos depósitos pertenece a personas jurídicas, de las cuales dos tercios son empresas y un tercio fondos de money market, cuyos principales inversores también son empresas. Es decir, gran parte de la liquidez de corto plazo de las empresas –con la que por ejemplo pagan sueldos a fin de mes– está atada a la suerte de las LELIQ.

En realidad hoy tanto los bancos como los depositantes saben que son parte de una “bicicleta”. Son acreedores sin garantía o colateral (unsecured creditors) de un ente cuya solvencia depende de la del gobierno nacional. Es decir, le prestan dinero a un insolvente. La idea es que mientras esta fantasía dure nadie (supuestamente) pierde. ¿Como perdura esta fantasía? Con la emisión de más LELIQ. Y como la inflación es creciente, la tasa de interes que deben pagar las LELIQ tambien es creciente. Consecuentemente, también aumenta el déficit cuasi-fiscal.

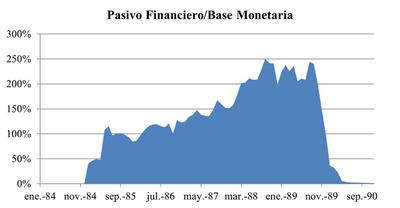

No es la primera vez que la economía argentina enfrenta este problema. También lo hizo entre 1986 y 1989. ¿Cómo se solucionó entonces? Con el llamado Plan Bonex anunciado en diciembre de ese último año. Este plan consistió en canjear los depósitos a plazo fijo, mayormente a corto plazo, por una combinación de efectivo y un bono denominado en dólares a 10 años de plazo. Fue uno de los tantos golpes que han sufrido los ahorristas argentinos en las últimas décadas.

En aquel entonces el nivel de encajes era elevado y por lo tanto el sistema financiero dependía de las letras del BCRA para sobrevivir. Ahora en cambio los encajes son relativamente bajos pero los bancos siguen adictos a las letras del BCRA. En relación al total de sus activos, los préstamos al sector privado pasaron de representar 46,4% en diciembre de 2011 a 30,6% en diciembre de 2021. Durante este mismo período la participación del crédito total al sector público aumentó de 23% a 37%.2

Se podría decir que el BCRA es actualmente –como lo era en 1989– el deudor de primera instancia del sistema bancario, lo cual significa que es incapaz de cumplir una función tradicional de los bancos centrales en países “normales”: actuar como prestamista de última instancia. Es decir, ser la entidad que en situación de crisis o pánico puede intervenir prestándole dinero a bancos que enfrentan una situación de iliquidez.

El problema de las LELIQ no tiene fácil solución. Por ahora es como un “juego de las sillas” en la que no cortaron la música, asi que todos los participantes –bancos y depositantes– caminan alegremente convencidos de que hay sillas para todos (o sabiendo que no las hay pero convencidos de que van a conseguir una).3 Pero no hay sillas para todos. Por lo menos bajo el régimen actual. Cualquier disrupción del esquema de financiamiento actual de los depósitos a plazo fijo puede generarle graves problemas de liquidez a las empresas y a la cadena de pagos. Asi lo demostró la reestructuración de la deuda en pesos implementada en agosto de 2019.

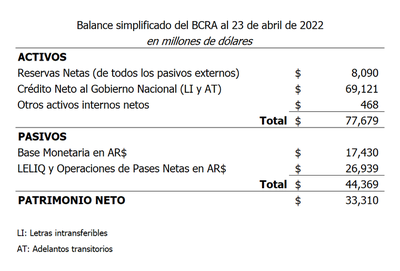

Si convertimos todos los activos y pasivos en ARS y USD a millones de dólares usando el tipo de cambio blue (200 ARS/USD), de manera muy simplificada, el balance del BCRA se vería así:

A prima facie parecería que el problema de las LELIQ no es tan grave, ya que el patrimonio neto del BCRA es positivo. Pero esto es consecuencia de que la deuda del gobierno nacional está contabilizada a su valor nominal en vez de a valor de mercado. Si descontamos los flujos de fondos de las Letras Intransferibles (LI) y los Adelantos Transitorios (AT) a una tasa que incorpora la prima de riesgo país (PRP), su valor presente sería prácticamente 50% de su valor nominal y el patrimonio del BCRA sería cero o levement negativo.

Esta es la dura realidad que enfrentan hoy los bancos y los depositantes. Reitero, son acreedores sin garantía real de una entidad insolvente, cuya capacidad de repago bajo el régimen actual depende únicamente de su capacidad de emitir pesos, lo cual inevitablemente alimenta la inflación y a mediano plazo agrava aún más el problema. Basta ver lo que sucedió en 1989.

La otra solución al problema de las LELIQ sería un cambio de régimen que provoque una caída de la prima de riesgo país y promueva un aumento de las reservas internacionales.

Algunos analistas sostienen que no se puede dolarizar debido al problema de las LELIQ. Según su argumento, con una dolarización tanto los bancos como los depositantes (mayormente empresas) necesariamente sufrirían fuertes pérdidas de capital, lo cual generaría una disrupción en la cadena de pagos y posiblemente una corrida bancaria. Aducen que una dolarización requeriría hacer lo mismo que se hizo con el Plan Bonex en 1989.

Este argumento es doblemente falaz. En primer lugar porque cae en la “falacia del Nirvana”, que en este caso consiste en suponer que bajo el régimen actual el problema de las LELIQ no existe y que tanto bancos como depositantes se encuentran en una situación muy favorable. En segundo lugar, parece desconocer la mecánica de una dolarización y el efecto que tendría sobre los mercados financieros.

Una dolarización esencialmente consiste en canjear toda la base monetaria en pesos (aproximadamente 3,6 billones) por dólares y redenominar a dólares todos los depósitos bancarios en pesos (aproximadamente 10,5 billones). De éstos, la mitad son a plazo fijo que como ya señalamos “dependen” de las LELIQ, que al igual que todos los activos y pasivos de la economía pasarían a estar denominados en dólares.

Luego de la dolarización, la tasa de interés nominal las LELIQ obviamente caería. En Ecuador en diciembre de 1999 las tasas de interés por depósitos a 30 días alcanzaron 96% anual. En enero del año siguiente se anunció la dolarización y, en marzo, la tasa había caído a 5,7%.4

Con una dolarización los depositantes y los bancos podrían estar en una situación mucho más favorable que la que enfrentan actualmente. Y no sería por ningun subsidio o favor especial del Estado.

No hay una sola manera de resolver el problema de las LELIQ bajo una dolarización. La propuesta que resumo a continuación está planteada en el libro que escribimos con Nicolás Cachanosky sobre la dolarización. Allí explicamos por qué es necesario cerrar y liquidar el BCRA creando en su reemplazo distintos organismos que cumplan la función de supervisión bancaria y custodia de los encajes bancarios.

En lo que respecta a las LELIQ proponemos la creación de un fideicomiso de liquidación del BCRA en una jurisdicción segura5 al que se le transferirán sus activos (fundamentalmente LI y AT) y sus pasivos financieros (las LELIQ). En esencia proponemos titulizar los activos del BCRA a través de un fideicomiso, algo que en el mercado financiero se conoce como una obligación de deuda colateralizada (collateralized debt obligation o CDO).

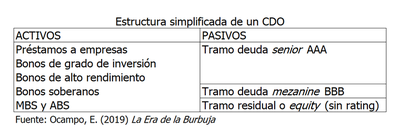

¿Que es un CDO? Conceptualmente, no es más que la extensión del concepto de titulización de hipotecas (CMO) a otros activos financieros. Los CMO constituyen una de las innovaciones más revolucionarias en los mercados financieros del último medio siglo que permitió expandir el crédito hipotecario en Estados Unidos.6 Básicamente consistió en incorporar multiples activos de deuda (hipotecas individuales) en fideicomisos y luego estructurar sus flujos de fondos en tramos con distintos plazos y grados de subordinación (pooling and tranching).

En su definición más amplia, un CDO puede incluir en su cartera de activos una combinación de todos estos instrumentos. Si la cartera que respalda la emisión de obligaciones si incluye solamente préstamos se trata de un CLO (collateralized loan obligations) y si incluye solamente bonos es un CBO (collateralized bond obligations). Básicamente, un CDO no es más que un banco virtual en miniatura que no tiene oficinas, ni empleados, siendo los tramos de deuda que emite en el mercado los únicos elementos que confirman su existencia.

El primer CDO fue colocado a fines de los ochenta por el banco de inversión Drexel Burnham Lambert, que en aquel entonces dominaba el mercado de los bonos basura (junk bonds). Drexel se declaró en bancarrota en febrero de 1990 y al año siguiente Milken terminó en la cárcel acusado de fraude, pero sus dos grandes innovaciones, los CDOs y los bonos basura, no sólo sobrevivieron sino que crecieron más alla de las expectativas más optimistas. Actualmente los CDO son el componente más importante del mercado de deuda garantizada con activos (asset backed securities o ABS).

Inicialmente los CDOs fueron utilizados por los bancos para alivianar sus carteras de préstamos. Para el banco era una manera de manejar el riesgo de su balance y liberar capital. Desde el punto de vista del inversor la premisa básica era que el riesgo de una cartera diversificada de préstamos era menor que el de un préstamo individual. En el esquema típico de un CDO, el estructurador agrupa en un fideicomiso los préstamos que tiene en cartera y asigna los flujos de fondos generados por estos préstamos a tramos de deuda con distinta subordinación, vencimiento y perfil de riesgo: senior y super senior y mezzanine. La estructura de capital a veces incluye un tramo residual que constituye el equity o patrimonio neto del fideicomiso. El tamaño de cada uno de estos tramos de deuda es busca minimizar el costo de financiamiento del CDO. Consecuentemente, los tramos más senior, que pagan la tasa de interés más baja, constituyen entre 70 y 80% de la estructura de capital.

Hay varias alternativas para estructurar el fideicomiso especial que proponemos para liquidar el BCRA. Por ejemplo, se podrían simplemente transferir las LI y los AT a su activo o podrían canjearse por bonos discount o globales con igual valor presente. Esta última alternativa resultaría más conveniente y sería indiferente para el gobierno nacional. Incluso podría beneficiarlo ya que se podría extender el plazo de ambos instrumentos, que hoy es de 4,5 años en promedio.

Es un error afirmar que las LI y los AT no valen nada. Tienen el mismo valor que cualquier otra obligación del gobierno nacional, como los BONAR o los bonos par o discount. La única diferencia es que no son títulos valores y por lo tanto no cotizan en el mercado ni pueden ser transados por inversores privados. Para calcular su valor simplemente hay que descontar sus flujos de fondos (esencialmente amortizaciones de capital ya que no pagan intereses) a la tasa de interés que refleja la prima de riesgo argentino (aproximadamente 21% anual en dólares). Este cálculo da como resultado 36.000 millones de dólares.

Como el valor de las LELIQ y los pases pasivos al dólar blue hoy es de aproximadamente 25.500 millones de dólares, el fideicomiso quedaría sobre colateralizado. Es decir, tendría un patrimonio neto positivo. Hay que tener en cuenta ademas, que el mero anuncio de una dolarización por un gobierno creible provocaría rápidamente una caída de la prima de riesgo país. Esto significa que aumentaría la diferencia entre el valor presente de los activos y de los pasivos del fideicomiso y por ende también el grado de colateralización.

También hay cierta flexibilidad en la estructuración de la estructura de capital de este fideicomiso o CDO (es decir, de su deuda). La opción más simple es transferirle la obligación de repagar las LELIQ a medida que vencen. Esto no requeriría vender activos sino emitir tramos de deuda en dólares a tasas decrecientes y a plazos de 30, 60, 90 y/o 180 días. ¿Quiénes comprarían estos títulos? Inicialmente, los mismos bancos que compraban las LELIQ. Con el paso del tiempo y a medida que cae la PRP es probable que la base de inversores se expanda.

Otra alternativa sería hacer un canje de las LELIQ por nuevos títulos emitidos por el fideicomiso con las mismas características que los descriptos en el párrafo anterior. De esta manera, desaparecería este infame acrónimo del mercado financiero argentino.

Los títulos de deuda emitidos por el fideicomiso deberían tener mayor valor que los títulos de deuda del gobierno nacional que cotizan en el mercado debido a la sobre colateralizacion. Por ejemplo, si la tasa de descuento cae a 10% debido a la reducción de la PRP el valor presente de los activos del fideicomiso aumentaría a 47.700 millones. Es decir, 1,9 veces el valor de los pasivos.

La ventaja de que los activos del fideicomiso sean bonos líquidos en vez de LI y AT son dos: 1) primero sería muy fácil para los inversores calcular su patrimonio neto, 2) le permitiría obtener líneas de repo usándolos como colateral. Obviamente, esto sólo va a ocurrir a medida que se estabilicen los mercados.

Por otro lado, la emisión de nuevos globales o discounts incorporados al activo del fideicomiso no debería tener impacto en el mercado ya que no aumentarían la oferta total. Estos títulos quedarían en el fideicomiso y no serían transados en el mercado. La deuda total del gobierno tampoco se modificaría.

Con el paso del tiempo este fideicomiso especial podría ampliar su base de inversores. Incluso podría emitir tramos sobre el residual (una especie de Z-tranche de los MBS) que funcionarían como una apuesta especulativa a la reducción de la PRP.

Esta estructura permite otras variantes. Un gobierno creíble podría conseguir que el fideicomiso tenga algun tipo de refuerzo de crédito (credit support).7 También se podría contemplar la incorporación de títulos del gobierno norteamericano al fideicomiso “a la Brady” para reforzar su posición crediticia. Obviamente, no es algo que pueda negociar un gobierno populista alineado con China y Rusia.

Es importante destacar que el fideicomiso estaría incorporado en una jurisdicción segura, es decir, el gobierno argentino no tendría la posibilidad de alterar su estructura de capital. Otro punto importante es que este fideicomiso especial debería auto liquidarse dentro de un plazo de no más de dos años. Una vez liquidado, se cancelarían los bonos y se reduciría la deuda bruta del gobierno nacional.

Otro aspecto clave de la estructura es el nombramiento de un agente fiduciario creible e independiente del gobierno nacional.

En resumen, con una dolarización y una reforma como la propuesta, tanto los titulares de los depósitos a plazo fijo como los bancos se encontrarían en una situación mejor que la actual. Una dolarización no requiere un Plan Bonex.

-

La situación actual es distinta. En marzo y abril el rendimiento de las LELIQ en términos reales fue negativo. ↩︎

-

En esta cifra se incluyen tanto los títulos públicos como las LELIQ (y sus predecesoras, LEBAC etc.). ↩︎

-

Aparentemente existe un problema de riesgo moral en el sistema financiero, ya que los bancos y los depositantes actúan como si el gobierno siempre los fuera a rescatar. ↩︎

-

En Ecuador se aplicó un “desagio” por el cual a partir de la dolarización las tasas de interés activas y pasivas libremente pactadas en el mercado financiero no podían exceder ciertos máximos. ↩︎

-

Definimos “jurisdicción segura” como la de aquellos países pertenecientes a la OECD con un rating soberano superior a “AA” o miembros de la Eurozona con rating superior a “A”. ↩︎

-

Michael Lewis le dedicó varias páginas en su libro Liar’s Poker. ↩︎

-

Actualmente los bancos centrales de Brasil y México tienen líneas de swap y repo con la Fed por hasta 90.000 millones de dólares cada uno. ↩︎

Emilio Ocampo

Profesor de Finanzas e Historia Económica

Universidad del CEMA