Dolarización y Pseudo Prestamista de Última Instancia

Una de las objeciones que escuchamos más comunmente en contra de una dolarización (y nuestra propuesta de cerrar el BCRA), y una de las más frecuentemente esgrimidas por algunos banqueros (y sus asesores), es que perderíamos al prestamista de última instancia (PDUI), y que, por lo tanto, dejaríamos al sistema bancario muy vulnerable a una corrida de depósitos y/o una crisis sistémica.

En la situación económica actual de nuestro país el argumento no tiene sustento empírico, ni validez teórica. Lamentablemente en la Argentina se ha tergiversado completamente el concepto del PDUI y la función que cumple en un sistema bancario de reservas fraccionarias. También se ha desnaturalizado completamente la razón de ser de este sistema.

Lo que defienden los adláteres del statu quo no es más que un pseudo PDUI, ya que en realidad no es el BCRA quien rescata a los bancos sino los depositantes y todos aquellos que pagan el impuesto inflacionario. Obviamente, los principales beneficiarios de este esquema son los bancos, especialmente aquellos mal gestionados. Esta noción tan equivocada y arraigada entre los “expertos” explica en parte por qué tenemos uno de los niveles de monetización más bajos del mundo. Mientras persista la confusión, persistirá este estado de cosas.

Para aclararla, empecemos por lo más básico: el sistema bancario de reservas fraccionarias. De manera muy simplificada, bajo este sistema cuando los bancos aceptan depósitos de sus clientes, sólo mantienen en reserva una fracción de esos fondos y el resto lo prestan a otros clientes cobrando una tasa de interés. ¿Hay alguna alternativa a este sistema bancario? En el plano teórico existe lo que se llama “banca Simons”, el “plan Chicago” de reservas al 100% pero no ha sido implementado en ningún país del mundo al menos en la era moderna.1

El origen de la banca con reservas fraccionarias se remonta al renacimiento (según algunos historiadores incluso a la Roma antigua) cuando surgieron en el Norte de Italia los primeros grandes bancos europeos.2 Sin embargo, el sistema de reservas fraccionarias tuvo su mayor desarrollo con los orfebres (goldsmiths) de Londres a partir de mediados del siglo XVII. Estos orfebres pasaron de trabajar el oro, a comerciarlo, luego a custodiarlo y, con el paso del tiempo, a emitir certificados de depósito y medios de pago (tanto billetes como cheques), y luego a extender crédito usando los fondos depositados. De esta manera sentaron el modelo de la banca moderna. No es casual que la calle en la que se establecieron estos primitivos intermediarios –Lombard Street– hacía referencia a sus raíces italianas.

Este sistema tenía ciertas ventajas importantes. Para empezar, no sólo ganaban los bancos sino también los depositantes, que en vez de pagar una comisión de custodia percibían intereses sobre sus depósitos. Por su parte, el banco percibía como remuneración a su actividad de intermediación financiera la diferencia entre la tasa de interés que cobraba por sus préstamos (activa) y la que pagaba a sus depositantes (pasiva). Otra ventaja para el banco era que el cliente que tomaba el préstamo a su vez también depositaba, al menos inicialmente, los fondos en el mismo banco. Esto generaba a su vez otra ventaja de tipo informacional. La historia de los depósitos y pagos de cualquier de sus clientes (tanto deudores como depositantes) era información extremadamente útil para el banquero, ya que le permitía evaluar mejor su perfil crediticio.

Bajo un sistema de reservas fraccionarias, los bancos tienen un descalce temporal en su balance que refleja su función esencial, que es la de transformar los plazos de los activos y los pasivos de la economía (maturity transformation). En esencia los bancos son el mecanismo que permite transferir fondos de agentes económicos con superávit financiero que demandan depósitos a corto plazo, a agentes económicos deficitarios que necesitan financiación a largo plazo. Este mecanismo de intermediación fue un factor clave en el desarrollo financiero del capitalismo en los últimos trescientos años.

La vulnerabilidad obvia de este sistema es que si todos los depositantes deciden retirar sus fondos al mismo tiempo ponen a los bancos en graves aprietos, ya que por definición no pueden satisfacer esta demanda. La convertibilidad interna de un sistema financiero es la capacidad de convertir depósitos a circulación monetaria. Cuando esa convertibilidad está en duda se produce una corrida de depósitos y los bancos pueden terminar cerrando, particularmente si otorgaron préstamos a insolventes.

La clave para que un sistema bancario de reservas fraccionarias sea estable y no provoque trastornos al resto de la economía (es decir, que no genere crisis sistémicas) es que los bancos: a) estén bien capitalizados y mantengan en reserva suficientes fondos para hacer frente a demandas de liquidez “normales” por partes de sus depositantes, b) diversifiquen sus carteras de préstamos (es decir, que no pongan “todos los huevos en la misma canasta”), y, c) evalúen correctamente el riesgo crediticio cuando otorgan préstamos (es decir, que no le presten dinero a insolventes). Para que todo esto suceda, el marco institucional bajo el que se desarrolla la actividad de intermediación financiera no debe crear oportunidades de arbitraje regulatorio ni generar riesgo moral (es decir, incentivos a prestar “mal” porque se espera un rescate gubernamental).

La inexorable aritmética de Luca Pacioli hace que, dado un nivel de préstamos y depósitos, el capital de un banco sea directamente proporcional al nivel de reservas (aunque sean conceptos fundamentalmente distintos). Es decir, si aumentan los encajes o reservas también debe aumentar el capital del banco. Consecuentemente, la reducción de los encajes implica un aumento del apalancamiento (relación activos a patrimonio neto). Por ejemplo, si el encaje promedio es 10% de sus depósitos, suponiendo que en su activo sólo tienen préstamos que igualan a los depósitos, esto implica un nivel de apalancamiento es de 11X. Este nivel de apalancamiento hace que la industria bancaria sea más vulnerable al ciclo económico, ya que una caída de 10% en el valor de sus préstamos deja a un banco al borde de la insolvencia.3

Los historiadores coinciden en que el modelo ideal de un PDUI fue el Banco de Inglaterra (BOE) en las últimas tres décadas del siglo XIX. Más que cualquier banco central anterior o posterior, el BOE adhirió a la versión clásica del PDUI planteada originalmente por el economista Henry Thornton (1760-1815) y luego refinada por Walter Bagehot (1826-1877), el influyente editor de la revista The Economist.4

Según esta versión clásica, el objetivo primario del PDUI es mantener estable el poder adquisitivo de la moneda y no, como a veces se piensa, asegurar la supervivencia de las instituciones bancarias individuales. Para cumplir este objetivo fundamental, un PDUI debe: 1) permitir que quiebren las instituciones insolventes, 2) asistir financieramente a aquellas instituciones solventes que enfrentan problemas de liquidez, 3) cobrar tasas de interés superiores a las de mercado (penalty rate) por prestar esa asistencia, 4) exigir como garantía activos de buena calidad crediticia, y, finalmente y no menos importante, 5) anunciar estos criterios de operación con suficiente anticipación a cualquier crisis para que el mercado supiera exactamente qué esperar.

Siguiendo estos preceptos, a partir de 1866 el BOE logró evitar que Gran Bretaña tuviera crisis bancarias sistémicas (la más peligrosas quizás fue la de 1890 provocada en parte por la Argentina y en cuya resolución el BOE tuvo un papel fundamental).

Es importante destacar dos puntos: 1) durante el período 1866-1929 el BOE era una institución privada (fue recién estatizado en 1945), y, 2) hasta 1914 funcionó el patrón oro y había plena libertad de movimientos de capitales, es decir que el BOE no podía controlar totalmente la base monetaria con ajustes en la tasa de descuento.5

Una vez abandonado el patrón oro, la aparente vulnerabilidad del sistema bancario de reservas fraccionarias, evidenciada por crisis bancarias recurrentes, fue uno de los principales argumentos para justificar la creación de bancos centrales bajo control estatal, especialmente después de la crisis de 1930. El objetivo era evitar que las crisis bancarias impactaran negativamente a toda la economía. Es decir, que hubiera un PDUI bajo el control del estado que estabilizara la economía.

Antes de avanzar y analizar las particularidades del caso argentino, es necesario puntualizar varios problemas con el argumento clásico de que un sistema bancario de reservas fraccionarias libre y competitivo necesita un banco central estatal que actúe como PDUI. En primer lugar, se basa en una premisa falsa: que tal sistema es inherentemente inestable e inevitablemente genera crisis sistémicas recurrentes. La experiencia histórica demuestra que no es así. Un ejemplo clásico es Escocia en la primera mitad del siglo XIX. Más recientemente, durante la Gran Depresión, Canadá, con un sistema bancario libre y desregulado y sin banco central no tuvo ni corridas de depósitos ni cierres de bancos, lo cual contrasta con lo que pasó en Estados Unidos donde existía la Reserva Federal y cerraron casi 10.000 bancos.

Se argumenta a veces que si en 2008 la Reserva Federal no hubiera actuado como lo hizo (es decir, rescatando a Bear Stearns, Freddie Mac, Ginni Mae, AIG, Citigroup, etc.) la crisis financiera global hubiera sido más profunda. El argumento es difícil de defender. De hecho, como expliqué en detalle en mi libro La Era de la Burbuja, fue justamente la conducta errática de rescates selectivos de la Fed y la irregular regulación y supervisión del llamado shadow banking system las que provocaron un “paro cardíaco” al sistema financiero norteamericano. Bajo la supervisión, control y anuencia de la Fed, la SEC y la OCC y otras agencias regulatorias, en los años previos a la crisis se violaron abiertamente los requisitos de un sistema bancario de reservas fraccionarias estable.

Pero incluso si aceptáramos la validez de la premisa, hay varias soluciones posibles al problema del PDUI bajo dolarización que no requieren fondos públicos. Así lo demuestra la experiencia de Panamá, Ecuador y El Salvador. Por otro lado, la realidad para todos los países latinoamericanos es que el único PDUI en dólares ha sido el FMI.

Cualquier sistema bancario de reservas fraccionarias que a nivel agregado no cumpla los tres requisitos mencionados más arriba inevitablemente genera inestabilidad macroeconómica, lo cual conspira directamente contra el crecimiento sostenido a largo plazo de la economía. Lamentablemente este ha sido el caso de la Argentina a lo largo de poco más de doscientos años de historia. De hecho, el término gaucho banking fue acuñado a fines del siglo XIX por un periodista inglés para describir un modus operandi particular de actividad bancaria en nuestro país. Se trata de un sistema que no cumple con los criterios arriba mencionados pero que además obtiene del poder político privilegios formales e informales que promueven el riesgo moral. Con algunas excepciones notables, en los últimos 150 años la esencia del gaucho banking se ha mantenido intacta: concentración del crédito bancario en deudores insolventes y riesgo moral (el estado siempre rescata a los bancos).

El sistema de gaucho banking fue en gran medida el responsable de poner al régimen de Caja de Conversión “contra las sogas”, incluso antes de la Crisis de 1930. Posteriormente, la principal innovación en su desarrollo tuvo lugar en 1946. A partir de entonces el principal deudor del sistema bancario ha sido un sector público insolvente, en violación abierta del segundo y tercer criterio expuesto más arriba.

Es necesario sopesar adecuadamente esta última afirmación. Un sistema bancario de reservas fraccionarias que sirve mayormente para financiar a un sector público recurrentemente deficitario es una aberración que profundiza todas las distorsiones que la inflación introduce en el sistema económico. Dicho de otra manera, en la Argentina se ha utilizado un mecanismo que en otros países ha facilitado el desarrollo económico para condenarnos al sub-desarrollo.

Si queremos volver a tener una economía sana y próspera es esencial reformar este sistema gaucho banking semi-estatizado. Lo cual obviamente no significa “romper” a los bancos sino más bien diseñar un marco institucional que genere incentivos para que los banqueros se dediquen a canalizar el ahorro de la sociedad a actividades productivas.

Respecto a la situación argentina actual podemos agregar algunas consideraciones adicionales. Primero, con una economía dolarizada de facto, el BCRA no puede actuar como PDUI, ya que no tiene reservas internacionales y su principal accionista es el Estado argentino, que es insolvente. Consecuentemente, lo único que puede hacer es emitir una moneda que el público no demanda (el peso), y que, por lo tanto, se deprecia diariamente. Este esquema inevitablemente llevará a la economía a la hiperinflación y la bancarrota de los bancos.

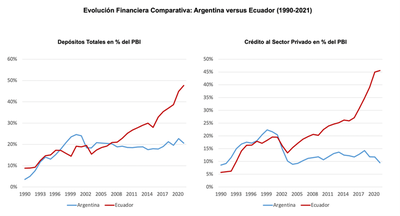

Segundo, como muestra el gráfico siguiente, elaborado con estadísticas oficiales, el BCRA tampoco puede actuar como PDUI porque es el deudor de primera instancia del sistema bancario. El crédito total al sector privado hoy sólo representa 30% de los activos del sistema bancario (el porcentaje es mayor para los principales bancos privados).

El BCRA es el principal deudor del sistema bancario porque a través de él financia una parte importante del déficit fiscal. En estos últimos años esta manera perversa de financiar a un estado elefantiásico ha generado innumerables distorsiones en la economía, entre ellos una inflación alta, persistente y volátil y un déficit cuasi-fiscal creciente.

Como bien ha señalado Guillermo Calvo, las consecuencias de tener un pseudo PDUI que sólo puede emitir moneda depreciada para rescatar a bancos en problemas son aún peores que las de no tenerlo. De hecho, una de ellas es la hiperinflación, a la que nos estamos acercando peligrosamente.

A pesar de ello, nos cansamos de escuchar a banqueros (y los economistas que los asesoran) argumentar que el BCRA cumple una función valiosa como PDUI, ya que tiene la capacidad de emitir base monetaria y de esta manera rescatar a los bancos cuando estos enfrentan retiros de depósitos. Desde esta perspectiva, la inflación (e incluso la hiperinflación) es un mecanismo socialmente eficiente para evitar una crisis bancaria. En realidad significa el BCRA es quien “salva” a los bancos del gigantesco desfalco provocado por su accionista controlante, el Estado nacional. Los ahorrista privados son siempre “el pato de la boda”.

En su configuración actual el BCRA no es más que un pseudo PDUI. Como sostenía Henry Thornton el objetivo primordial de un verdadero PDUI es el de “preservar la cantidad, y por lo tanto el poder adquisitivo, de la masa monetaria”. En una corrida de depósitos como la que contemplaban Thornton y Bagehot, la contracción resultante de la base monetaria podía provocar una deflación y eso era justamente lo que se debía evitar. No podían imaginar una situación en la que la expansión monetaria fuera el mecanismo utilizado para que los bancos pudieran seguir reportando ganancias nominales financiando a un insolvente a costa de pérdidas en términos reales para los ahorristas. Bajo un sistema con un verdadero PDUI no hay asimetría entre los intereses de los bancos y depositantes ya que el poder adquisitivo del dinero permanece inalterado. Con un sistema de gaucho banking cautivo de déficits fiscales elevados y recurrentes y un pseudo PDUI inevitablemente se genera un conflicto de intereses entre los bancos y sus clientes, que en la historia argentina se ha resuelto siempre a favor de los primeros.

El pseudo PDUI además viola otro principio básico postulado por Thornton y Bagehot, ya que no discrimina entre bancos ilíquidos e insolventes. La emisión rescata a todos por igual y en las mismas condiciones. Es decir, contribuye a la supervivencia de instituciones insolventes (zombie banks).

Para muchos banqueros (y sus asesores) mediante la emisión monetaria, el BCRA preserva la rentabilidad (ficticia) y la estabilidad (efímera) del sistema bancario. Olvidan (o prefieran ignorar) que alcanza ambos objetivos a costa de una quita en términos reales para los depositantes y una inflación creciente que puede desembocar en una crisis hiperinflacionaria.6 Este pseudo PDUI consiste básicamente en confiscar recursos reales de los ahorristas para salvar a los bancos y al estado argentino. Esta mentalidad tan arraigada entre banqueros y economistas explica por qué los niveles de monetización de la economía argentina son tan bajos.

Pero las ganancias que reportan los bancos bajo este esquema perverso son como las de un inversor que especula con un carry trade en la moneda de país emergente con régimen de tipo de cambio fijo. Durante largo tiempo reporta pingues ganancias, pero cuando llega la inevitable devaluación devuelve todas esas ganancias y más (como fue en el caso de México en diciembre de 1994). Una analogía quizás más fácil de visualizar es la de un juego de las sillas. Pero no el típico en el que sólo falta una silla sino uno, más perverso, en la que solo hay sillas para la mitad de los participantes. Cuando pare la música, y va a parar tarde o temprano, las pérdidas reales serán considerables. En la Argentina quienes siempre se han quedado sin sillas han sido los ahorristas.

En el último medio siglo, tuvimos sólo una crisis bancaria por mala gestión crediticia de préstamos al sector privado (la de 1978-1980). De hecho, la corrida de depósitos más reciente, una de las más profundas de la historia, tuvo lugar entre agosto y noviembre de 2019 y fue provocada por las expectativas de que el gobierno entrante impondría controles cambiarios y confiscaría los depósitos en dólares. La realidad es que en las últimas décadas las corridas bancarias en la Argentina han sido mayormente provocadas por tres causas (a veces simultáneas):

- Temor a que el gobierno se apropie indebidamente de los depósitos o los ahorros privados vía confiscaciones, congelamientos, canjes tipo plan Bonex, defaults, “reperfilamientos”, cepos cambiarios y otras genialidades imaginadas por algunos economistas trasnochados (por ejemplo, en 2019)

- Preocupación sobre la solvencia de los bancos por su exposición creciente a un sector público insolvente (tal como ocurrió entre mayo y diciembre de 2001).

- Expectativas de una devaluación (por causas externas o internas) que licúe sus ahorros en dólares o ponga a las empresas en dificultades financieras debido a un descalce cambiario (como en parte también ocurrió durante 2001, especialmente en los últimos dos meses de la Convertibilidad).

Todas estas causas están esencialmente vinculadas a un desequilibrios fiscal elevado y persistente. Es una ingenuidad pensar que bajo cualquiera de los tres escenarios descriptos, el BCRA pueda cumplir el papel de un verdadero PDUI. Lo único que puede hacer es inflar la moneda y generar inflación, es decir, actuar como un pseudo PDUI. El argumento se reduce a que debe existir un banco central que rescate al sistema bancario de las crisis que provocan las políticas monetarias y fiscales del gobierno que lo controla. Un absurdo.

Tampoco es válido el argumento que sin una fuerte expansión monetaria, las crisis bancarias de los últimos años habrían sido más profundas. Las crisis han sido fundamentalmente provocadas por la incapacidad del sistema político de atenerse a la restricción presupuestaria. No hay PDUI que pueda resolver este problema. Las políticas del BCRA simplemente han pospuesto las crisis y elevado su costo. En un mercado como el argentino que anticipa las consecuencias de este tipo de políticas, el resultado inevitable es una inflación alta, persistente y volátil que, bajo ciertas circunstancias, puede desembocar fácilmente en una hiperinflación.

Es incomprensible que alguien pueda defender modelo de gaucho banking financista de déficits y con pseudo PDUI. Quienes lo hacen han vivido en un tupper en las últimas décadas o simplemente buscan proteger su interés sectorial desde una perspectiva muy egoísta o miope. Hay que erradicar de la economía argentina este modelo perverso de organización bancaria, lo cual obviamente requiere una profunda reforma fiscal y otras reformas estructurales.

Un punto adicional indirectamente asociado al pseudo PDUI con gaucho banking: bajo un sistema de reservas fraccionarias cautivo del financiamiento de un déficit fiscal elevado y persistente, no hay régimen cambiario que sobreviva. La suerte de la convertibilidad interna y la externa queda íntimamente ligada. Las crisis externas son inevitables, por más cepo cambiario que exista. La situación actual es prueba de ello.

Sería un error concluir de todo lo antedicho que la dolarización sería contraria al desarrollo del sector bancario. Todo lo contrario. La experiencia de Ecuador desde 2000 es contundente al respecto. La diferencia es que tendríamos un sector bancario orientado a financiar inversiones productivas del sector privado en vez de recaudar impuesto inflacionario para pagar un gasto público improductivo.

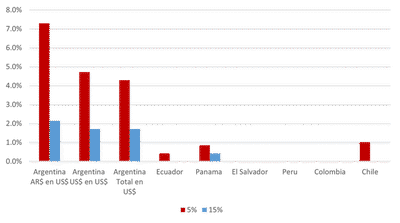

También sería erróneo concluir que bajo una dolarización la probabilidad de corridas de depósitos sería mayor que bajo el actual sistema. El gráfico siguiente muestra la probabilidad (medida como frecuencia relativa) de una caída mensual en los depósitos de más de 5% y de más de 15%. Como se puede apreciar las corridas bancarias no han sido un problema para las economías dolarizadas de América Latina.7

Para concluir, una dolarización bien diseñada con una profunda reforma bancaria que contemple la liquidación del BCRA, acompañadas secuencialmente de otras reformas estructurales (reducción del gasto público, desregulación, apertura comercial, reducción de impuestos, reforma laboral, etc.) ofrece el único camino para salir de este callejón sin salida en el que se encuentra la economía argentina. Insistir con lo que ya probamos y no funciona denotaría una notable incapacidad de aprender que nos seguirá condenando a la decadencia.

-

En el Renacimiento hubo varios bancos en Europa que funcionaban con un esquema de reservas al 100%. ↩︎

-

Por ejemplo, el Monte dei Paschi di Siena fundado en 1472 todavía existe (gracias a una sucesión de rescates). ↩︎

-

De hecho, durante la crisis del treinta muchos economistas como Irving Fisher y Henry Simons argumentaron que al disociar el dinero del crédito, el sistema bancario de reservas fraccionarias contribuía a la volatilidad macroeconómica. De ahí su propuesta de un sistema con reservas al 100%. ↩︎

-

El termino PDUI fue originalmente acuñado por en 1797 por Sir Francis Baring. ↩︎

-

La evidencia sugiere sin embargo que el BOE esterilizaba el impacto de los flujos de oro. ↩︎

-

Al estar “calzados” en activos y pasivos la inflación tiende a aumentar el margen de intermediación de los bancos. ↩︎

-

Excepto para Panamá durante la crisis covid-19, que de hecho llevó a la creación de un PDUI con apoyo financiero del FMI. ↩︎

Emilio Ocampo

Profesor de Finanzas e Historia Económica

Universidad del CEMA