Dolarización y shocks externos

En un post anterior, mostré el impacto diferencial de los defaults de la deuda soberana sobre el crédito al sector privado en la

El hecho de que bajo una dolarización las crisis fiscales no tengan tanto impacto sobre la actividad económica contribuye a refutar la tesis de que la dolarización aumenta la vulnerabilidad macroeconómica. Pero hay evidencia aún más contundente que refuerza esta refutación.

En lo que va del siglo veinte las economías latinoamericanas han sufrido tres shocks de magnitud histórica: la crisis financiera global de 2008 (sudden stop), la reversión del ciclo de los precios de los commodities, que significó un fuerte shock negativo a los términos del intercambio, y la crisis del covid-19, un shock de oferta inédito.

Podemos comparar como evolucionó la actividad económica en la

Otra característica común a ambos país es la relativamente alta concentración de sus exportaciones en productos primarios con bajo grado de elaboración. En el caso de la Argentina el complejo agropecuario representa 58% del total de las exportaciones mientras que en Ecuador el sector petrolero, el café y los platanos representan 65% del total.

Pero hay tres diferencias importantes entre ambas economías: 1) la ecuatoriana está dolarizada de jure (es decir, el dólar es la moneda de curso legal), 2) tiene un sistema bancario orientado a financiar al sector privado, y, 3) está relativamente integrada al mundo mientras que la argentina funciona con moneda propia y está relativamente cerrada al comercio internacional (entre 2001 y 2020 el índice de apertura comercial de Ecuador promedió 53% mientras que el de la Argentina 33%).

Veamos como impactaron estos tres grandes shocks externos a ambas economías. Para medir este impacto analizaremos la evolución de dos variables. En el caso de la

La crisis financiera global (2008-2010)

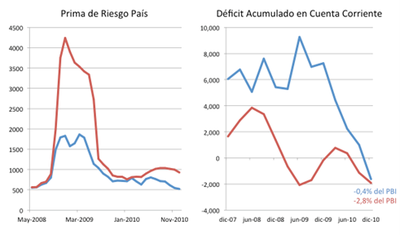

La CFG comenzó a mediados de 2007 pero su efecto se sintió en América Latina doce meses más tarde y hasta principios de 2010. En el caso de

El default de diciembre de 2008 magnificó la intensidad del sudden stop lo cual se reflejó en un mayor aumento de la prima de riesgo país de

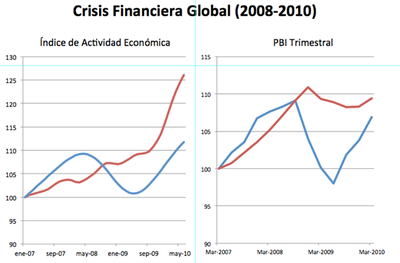

Sin embargo, el impacto negativo sobre la actividad económica fue significativamente mayor en el caso argentino. Esto se puede apreciar en los siguientes gráficos que muestran la evolución del índice de actividad económica (EMAE) y el PIB trimestral en precios constantes para ambos países.

Reversión del ciclo de los precios de lso commodities

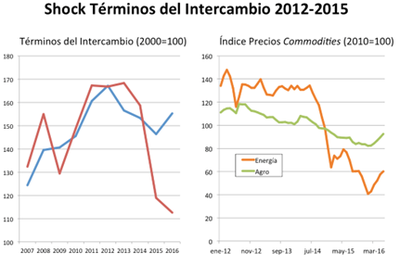

A partir del primer semestre de 2012, la mayoría de los precios de los commodities tocaron su punto máximo e iniciaron una fase descendente que finalizó entre fines de 2015 y principios de 2016.

Para Ecuador el impacto fue significativo. El precio del crudo cayó 72% entre marzo de 2012 y enero de 2016. En el caso de la soja. la variación entre el máximo (agosto 2012) y el mínimo (enero de 2016) fue de sólo 45%

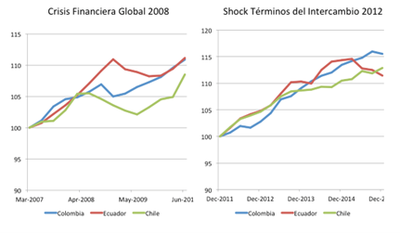

Como se puede apreciar en los gráficos siguientes, esta caída representó un fuerte shock adverso a los términos del intercambio de ambos países, pero significativamente mayor para

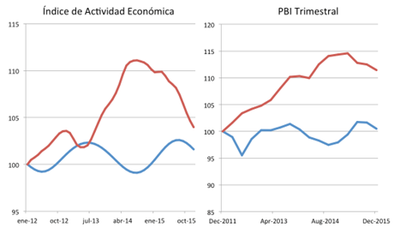

Sin embargo, como en el caso anterior, el desempeño de la economía ecuatoriana fue superior al de la argentina. Esto se puede ver en los gráficos siguientes que muestran la evolución del EMAE y el PIB trimestral durante este período.

El shock del Covid-19

En marzo de 2020, la economía mundial enfrentó un shock inédito: la pandemia del coronavirus. A diferencia de los episodios anteriores, en este caso se trató de un shock de oferta: la actividad productiva se frenó en todo el planeta de manera casi sincronizada.

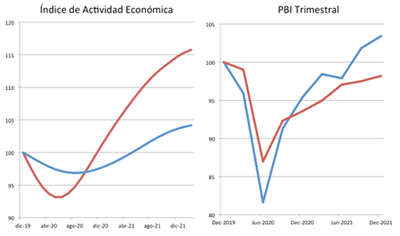

El impacto del covid-19 sobre la actividad económica en cada país fue afectado por la tasa de mortalidad y la intensidad de la cuarentena o lock-down impuesta por cada gobierno.

Inicialmente la tasa de mortalidad fue más alta en la Argentina mientras que las restricciones a los movimientos fueron de intensidad similar. Sin embargo, gobierno ecuatoriano relajó más rápidamente el lock-down y a fines de 2021 el número de muertos por un millón de habitantes era significativamente inferior al de la Argentina.

En este caso, las estadísticas que miden el desempeño de la actividad económica muestran trayectorias contradictorias. Inicialmente, el índice de actividad económica mensual cayó más fuertemente en Ecuador pero a febrero de 2022 se había recuperado muy por encima del de la Argentina.

La evolución del PBI trimestral (hasta diciembre de 2021) sugiere una conclusión opuesta. En cualquier caso, no es posible argumentar que la dolarización aumentó la vulnerabilidad de la economía ecuatoriana al shock del covid-19.

No se pueden extraer conclusiones definitivas sobre la vulnerabilidad macro de una dolarización exclusivamente de una comparación entre la Argentina y Ecuador. Sin embargo, la conclusión se mantiene cuando comparamos la evolución de la economía ecuatoriana con las de otros países de la región tales como Colombia y Chile. Excepto en el caso del covid-19, la economía ecuatoriana reaccionó igual o mejor a la crisis de 2008 y el shock de los términos del intercambio de 2012-2016 que otros países comparables como Chile, Colombia o Perú.

Como se puede apreciar del análisis de toda esta evidencia, dificilmente se pueda argumentar que Ecuador sufrió en mayor medida los coletazos externos debido a la dolarización. De hecho, la evidencia sugiere que a) fue el populismo de Correa el que aumentó esa vulnerabilidad, y, b) que la dolarización moderó sus efectos.

Post relacionado: Dolarización y shocks externos en América Latina

Emilio Ocampo

Profesor de Finanzas e Historia Económica

Universidad del CEMA