Dolarización y corridas bancarias

Uno de los argumentos que esgrimen quienes se oponen a una dolarización es que, supuestamente, provocaría una masiva corrida bancaria. Según su línea de razonamiento, el levantamiento del cepo y la liberalización a los movimientos de capitales motivarían a los depositantes a retirar inmediatemente sus dólares de los bancos. El supuesto implícito detrás de este argumento es que la única razón por la cual los depositantes, tanto empresas como particulares, hoy mantienen sus ahorros en los bancos argentinos es que no tienen otra opción para mantener su liquidez de corto plazo. Ergo, una vez que tengan opción de colocarlos fuera de los bancos argentinos y los depósitos esten denominados en dólares los van retirarlos masivamente.

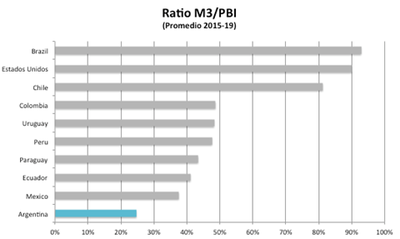

Se pueden hacer varias observaciones a este argumento. El primer punto a destacar es que actualmente el dinero bancario en la Argentina es básicamente transaccional. El ratio M3/PBI en 2021 fue poco menos de la mitad del promedio de Brasil, Chile, Paraguay, Perú y Uruguay para el período 2015-2019 (25% vs. 63%).

Es dificil imaginar una caída del ratio M3/PBI por debajo de estos niveles excepto en un escenario de hiperinflación (en 1990 cayó a 4,1%). Entre 2001 y 2002, cuando el sistema experimentó la corrida de depósitos más fuerte de las últimas décadas, el ratio M3/PBI cayó 5,4% en términos absolutos, ubicándose ese último año en 22,7%, un porcentaje apenas levemente superior al actual (si tomamos solamente M3 en pesos).1

Sin embargo, las circunstancias que provocaron la corrida de 2001 fueron muy distintas a las que rodearían al anuncio de una dolarización. En ese entonces había un gobierno débil, un régimen cambiario cuya integridad había sido vulnerada por decisiones del Ministro de Economía, un banco central que había perdido su autonomía, un sistema bancario con un fuerte descalce cambiario que perdía depósitos diariamente y que además estaba “contaminado” por su fuerte exposición a un sector público deficitario que no tenía acceso a los mercados de capitales. La convertibilidad interna y externa estaban intimamente ligadas. Dudas sobre la primera inevitablemente alimentaban las dudas sobre la sostenibilidad de la segunda.

Una diferencia muy importante es que con una dolarización no habría descalce cambiario. Además, bajo nuestra propuesta, las reservas bancarías estarían invertidas en títulos AAA de no más de 90 días de plazo en una jurisdicción segura, lo cual reduciría significativamente el riesgo para los depositantes.2

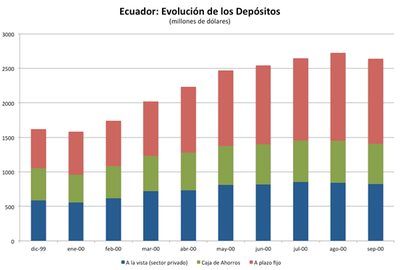

En segundo lugar, podemos observar lo que sucedió en Ecuador cuando el gobierno anunció la dolarización de la economía. Entre 1999 y 2000 el ratio de M3 a PBI aumentó de 13% a 21%, es decir la economía se monetizó fuertemente. Tengamos en cuenta que a fines de 1999 el sistema bancario ecuatoriano estaba prácticamente en bancarrota, el estado estaba en default y los depósitos a plazo estaban congelados. A pesar de circunstancias tan adversas, como se puede ver en el siguiente gráfico, en los meses siguientes al anuncio no sólo no hubo caída de depósitos sino un fuerte aumento a pesar de que las tasas de interés fueron negativas en términos reales.

Hay una sola razón por la cual una dolarización podría generar una corrida bancaria: dudas acerca de la cantidad de dólares disponibles para el canje. Esto a su vez dependerá críticamente del tipo de cambio de conversión. Resulta obvio que mientras la brecha se mantenga elevada, una dolarización al tipo de cambio oficial no resultaría creíble ya que, en esencia, significaría vender dólares “baratos”. Es decir, implicaría crear un exceso de demanda de dólares. Esto no ocurriría si el tipo de cambio de conversión es cercano al que se puede obtener en el mercado libre.3

Como demostramos en nuestro libro y hemos explicado en este mismo blog, para un gobierno creible sería posible dolarizar a un tipo de cambio cercano al del mercado blue o CCL por más que la cantidad de reservas netas en el BCRA sea inferior a la base monetaria.

El faltante de dólares, que hoy estimamos en aproximadamente US$11.000 millones, se podría conseguir a través de un fideicomiso constituido en una jurisdicción segura. Este fideicomiso tendría en su activo títulos públicos (recibidos en canje de las Letras Intransferibles y los Adelantos Transitorios) cuyo valor de mercado sería superior a los pasivos financieros del BCRA que hoy sirven de contraparte de los depósitos a plazo fijo.

Con este esquema se podría resolver el problema de las LELIQ sin necesidad de recurrir a un “plan Bonex” y sin “romper” la cadena de pagos. De hecho, los depósitos a plazo fijo tendrían mayor respaldo que el que tienen actualmente y los bancos no sufrirían una pérdida de capital.

Como señalamos más arriba, los encajes bancarios serían depositados en un banco de reservas de capital privado constituido en una jurisdicción segura que estatutariamente estaría obligado a invertir su liquidez en títulos valores con rating AAA y plazo no mayor de 90 días. Consecuentemente, los ahorristas tendrían mucho mayor seguridad respecto al respaldo de sus depósitos que bajo el actual sistema.

Finalmente, al dolarizar se unificarían (reducirían) los encajes promedio (actualmente, los depósitos en dólares tienen un encaje más alto que los depósitos en dólares), lo cual liberaría liquidez para los bancos.

En conclusión, no habría riesgo de una corrida bancaria si 1) la dolarización está bien diseñada e implementada por un gobierno creíble, 2) si no se regalan los dólares (es decir, el tipo de cambio de conversión refleja la realidad del mercado), 3) la dolarización forma parte de un programa reformas estructurales, y, 4) si una reforma bancaria pone a resguardo los encajes bancarios de cualquier intento del gobierno de utilizarlos para financiar sus déficits.4

-

El agregado M3 en pesos en 2021 representó 21,1% del PBI. ↩︎

-

Definimos como jurisdicción segura aquella de un país miembro de la OCDE con rating soberano AA o superior. ↩︎

-

Algo parecido ocurrió en 1899 cuando se fijó la paridad del peso con el oro a un precio de mercado. En aquel entonces no había suficiente oro para convertir la base monetaria y sin embargo se mantuvo la paridad sin problemas. ↩︎

-

En Ecuador bajo la presidencia de Correa se utilizaron los encajes bancarios para financiar déficits fiscales recurrentes lo cual comprometió la integridad financiera de la dolarización (es decir, degradó el respaldo de los depósitos bancarios). ↩︎

Emilio Ocampo

Profesor de Finanzas e Historia Económica

Universidad del CEMA