Dolarización no es simplemente fijar el tipo de cambio

Tipo de cambio fijo versus Crítica de Lucas

En un paper muy influyente, el premio Nobel de economía Robert Lucas (1976) argumentó que los parámetros de los modelos macroeconométricos tradicionales dependían implícitamente de las expectativas de los agentes sobre el proceso de formulación de políticas. Por lo tanto, era improbable que esos parámetros se mantuvieran constantes si los formuladores de políticas alteraban su comportamiento de manera fundamental.

La implementación de una nueva política económica, o un shock institucional, afecta el comportamiento de los agentes económicos. Por lo tanto, no se puede predecir la macroeconomía de un país asumiendo que los agentes económicos no actualizan su comportamiento. En otras palabras, no se puede asumir que el comportamiento pre-shock se va a mantener constante luego del shock.

Tim Harford explica la “Crítica de Lucas” de manera muy simple en The Undercover Economist Strikes Back (2014, pp. 114-115) de la siguiente manera. Fort Knox gasta una importante suma en seguridad y su oro jamás ha sido robado. Un análisis estadístico “macro” sugeriría que Fort Knox debe reducir sus gastos en seguridad dada la baja probabilidad de sufrir un asalto. La Crítica de Lucas sostiene que este análisis es errado, que ante el cambio de política en el gasto de seguridad no se puede asumir que los potenciales ladrones no modificarían su comportamiento. El análisis debería incluir también el impacto de los cambios de política sobre su comportamiento. Dicho de otra manera, si Fort Knox reduce el gasto en seguridad, es de esperar que los potenciales ladrones incorporen esta información y que la probabilidad de un robo aumente.

Es difícil imaginar un cambio más abrupto y duradero en la manera de formular política económica que una dolarización.

Insistimos sobre este punto importante. Es un error conceptual analizar los efectos de una dolarización como la implantación de una versión extrema de un régimen de tipo de cambio fijo. Es mucho más que eso. Se trata de un cambio de régimen institucional. Recordemos que las instituciones no son más que las reglas de juego formales e informales que forman los incentivos de los agentes económicos. Un modelo macro que pretenda predecir el impacto de shocks externos sobre la economía asumiendo que lo único que cambió es el régimen cambiario se pasa por alto la Crítica de Lucas. Una dolarización es mucho más que adoptar un régimen de tipo de cambio fijo, es un cambio de régimen institucional.

Si está bien diseñada e implementada, la dolarización no sólo reduce los grados de libertad de la política monetaria, sino también los de la política fiscal. Esta reducción en los grados de libertad en la política fiscal afecta el comportamiento del gobierno. A su vez, el público reacciona al nuevo comportamiento del gobierno. Es errado, por lo tanto, analizar una dolarización sin tener en cuenta sus efectos sobre las expectativas y la dinámica misma de la economía.

Proyectar un modelo macro fijando el tipo de cambio sin revisar sus otros parámetros es un error conceptual. Dos ejemplos de esta situación son los siguientes:

- No tiene sentido dolarizar porque los gobernadores van a emitir cuasimonedas (bonos) del mismo modo que lo hicieron en 2001.

Para empezar, no es lo mismo emitir cuasimonedas denominadas en pesos que emitir cuasimonedas en denominadas en dólares cuando el peso no existe. En segundo lugar, esos títulos caerán rápidamente por debajo de la par, con lo cual implicarían una licuación real del gasto provincial.1

- La dolarización no soluciona el problema fiscal, la política va a volver a caer en déficit insostenibles.

La evidencia indica que bajo regímenes de convertibilidad los déficits fiscales son más bajos que cuando su monetización era una opción fácil para el gobierno de turno.

Ecuador dolarizó con un déficit financiero equivalente a 4,4% del PBI. Sin embargo, en los primeros seis años posteriores alcanzó un superávit fiscal promedio equivalente a 1% del PBI.

Una dolarización hace que el tipo de cambio ya no pueda ser la válvula de ajuste de la política económica, por lo tanto, son otras reformas las que pasan a ser nuevas válvulas de ajuste (reforma laboral, apertura comercial, etc.)

Una dolarización genera el espacio político para hacer otras reformas porque cambia los incentivos de los políticos y de los empresarios. Genera una necesidad de comportamiento que está ausente cuando existe la posibilidad de monetizar déficits fiscales o politizar la política monetaria. Quizás el avance de Cambiemos sobre su propio equipo en el BCRA el 28D sea un ejemplo de cómo la independencia del banco central en Argentina está atada con alambres.

Algunas lecciones del caso ecuatoriano

Ecuador ofrece algunos ejemplos que ilustran el error de hacer un análisis pasivo de una dolarización (ignorando la Crítica de Lucas).

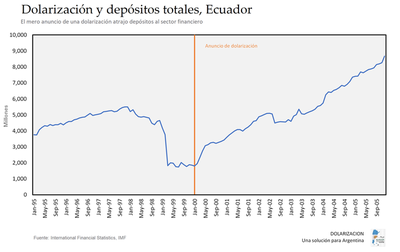

El primer ejemplo es la evolución de los depósitos totales. Como se puede ver en el gráfico siguiente, el mero anuncio de la dolarización produjo un aumento inmediato de la monetización.

Un anuncio de tipo de cambio fijo no hubiese sido suficiente para producir semejante cambio. Fue el shock de confianza que produce un cambio de régimen como una dolarización lo que en definitiva atrajo depósitos de manera instantánea y continua al sector bancario.

Vale recordar que Ecuador se encontraba en default y en medio de una profunda crisis bancaria al momento de anunciar la dolarización. Contrariamente a los temores de algunos economistas, una dolarización bien diseñada e implementada no tiene por qué producir una corrida bancaria.

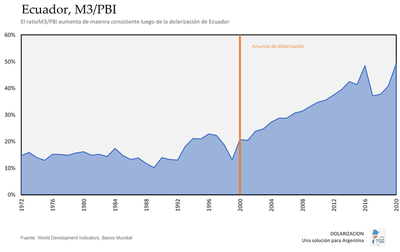

Este efecto se aprecia también en la evolución de M3/PBI, que comenzó a aumentar inmediatamente después de la dolarización.2 En 2020 este valor más que triplicaba los nieveles promedio de 1972 – 1999.

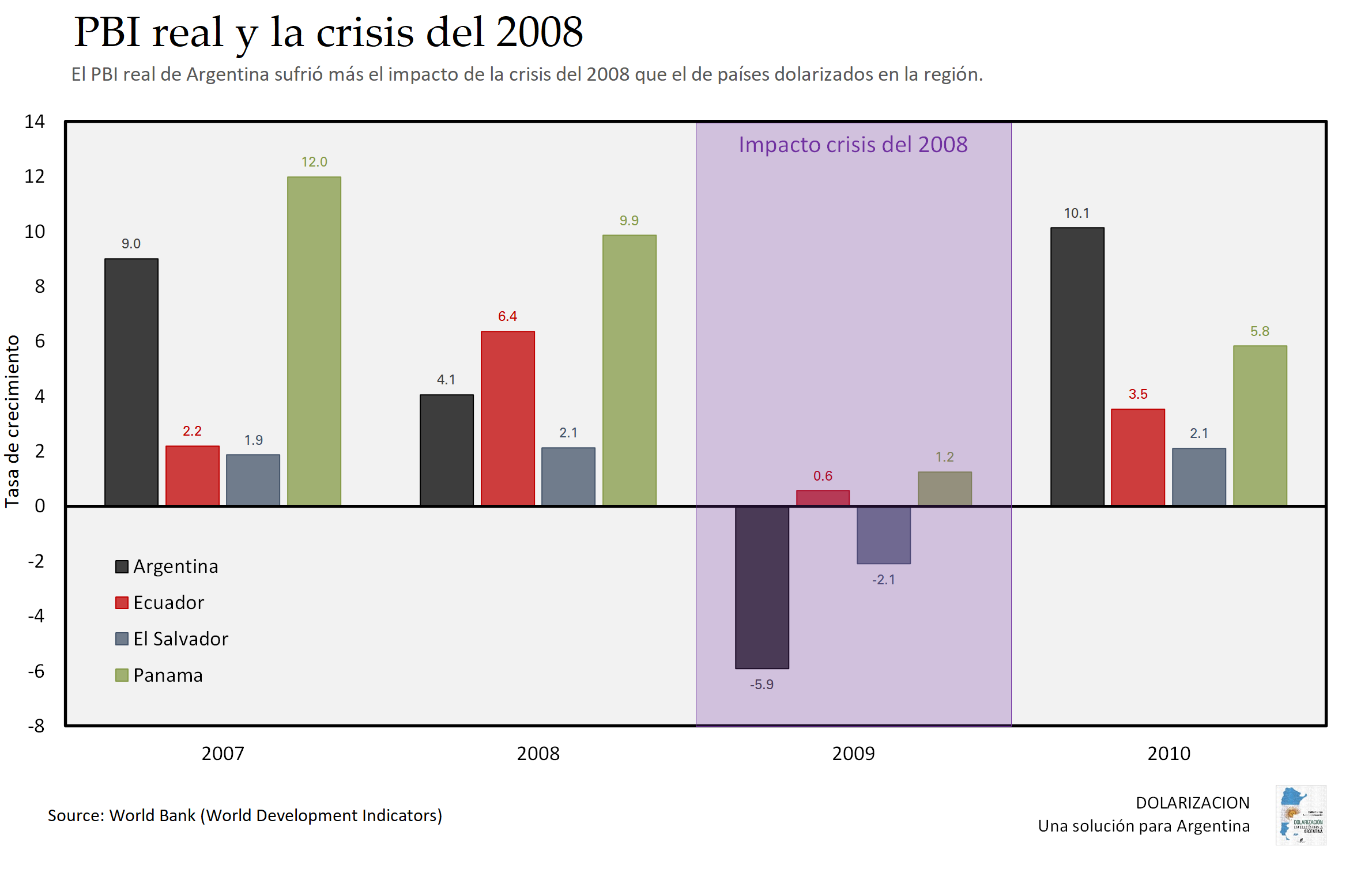

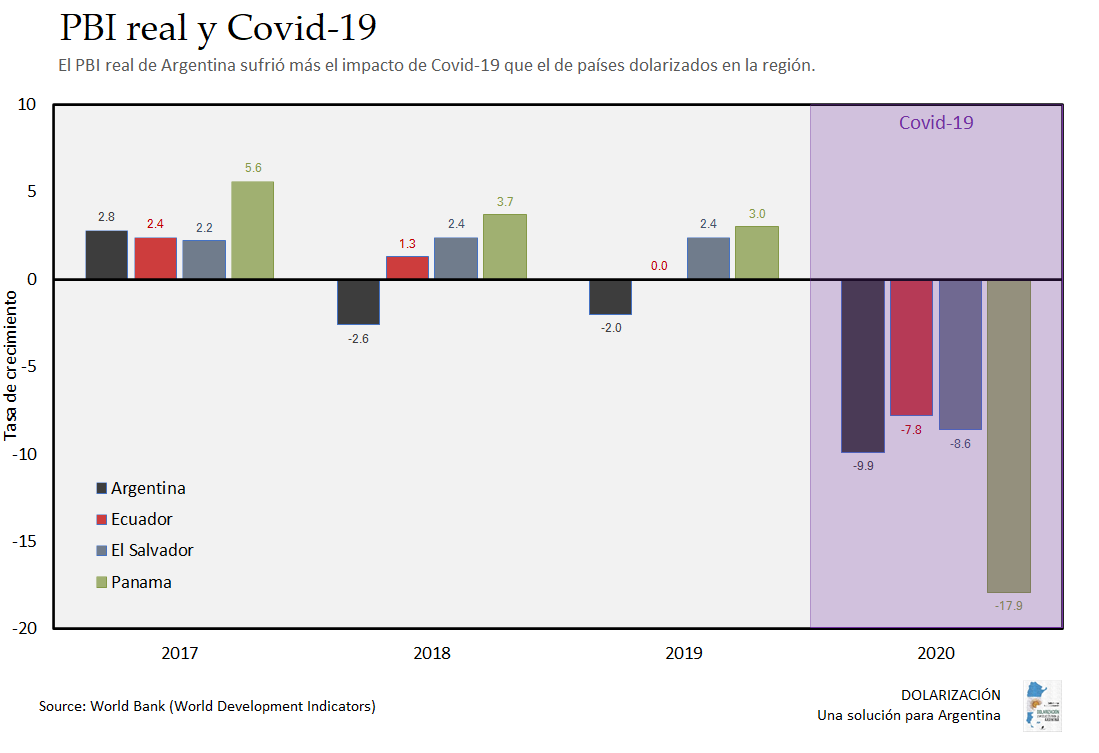

Un segundo ejemplo es el impacto de shocks externos en la actividad económica de una economía dolarizada. La teoría indica que una economía con tipo de cambio fijo es más vulnerable a shocks externos. Sin embargo, una dolarización, al ser un cambio de régimen institucional, no es equivalente a régimen de tipo de cambio fijo. Como desarrollamos en posts anteriores (aquí y aquí), las economías dolarizadas han reaccionado mejor a shocks externos que Argentina con el BCRA. Los dos gráficos siguientes muestran el impacto de la crisis del 2008 y Covid-19 en el PBI Argentina y tres economías dolarizadas en América Latina.3

Un tercer ejemplo es la volatilidad del tipo de cambio real (TCR). Dado que el tipo de cambio nominal no puede compensar el impacto de shocks externos, es de esperar que el TCR sea más volátil en una economía dolarizada. Esto no es lo que se observa al comparar Argentina con Ecuador. Una vez más, el error consiste en proyecta las implicancias de un modelo teórico con tipo de cambio fijo ignorando el impacto de cambio de régimen de una reforma institucional.

Tanto en el libro como este blog resaltamos la importancia de estudiar detenidamente los casos internacionales de dolarización. Sin idealizar una reforma monetaria de esta magnitud, es importante aprender lo positivo de una dolarización en un país como Argentina, así como ser consciente de sus límites y puntos débiles.

Estudiar las experiencias internacionales de dolarización también demuestra que teoría y realidad no siempre son compatibles. Es claro que en estos casos lo que falla es la teoría, no la realidad.

Considerar a la dolarización meramente como un régimen de tipo de cambio fijo es una de estas fallas.

-

Tampoco sería igual el impacto si los patacones no se aceptaran a valor nominal para pagar impuestos nacionales como se hizo en 2001. ↩︎

-

Lo que en la Argentina se denomina M3 equivale al M2 de Ecuador. ↩︎

-

En el caso de Panamá durante Covid-19, es importante tener en cuenta que la caída de turismo y tráfico en el Canal de Panamá afectan de manera especial a este país. ↩︎

Emilio Ocampo

Profesor de Finanzas e Historia Económica

Universidad del CEMA

Nicolás Cachanosky

Associate Professor of Economics

Metropolitan State University of Denver